Boursorama Banque (BoursoBank) : Mon avis après 7 ans

Avis complet sur BoursoBank après 7 ans d'utilisation : cartes bancaires, application, épargne, frais, avantages, inconvénients et verdict final.

J’ai ouvert mon compte BoursoBank (anciennement Boursorama Banque) en 2017. Sept ans plus tard, c’est toujours ma banque principale. Dans cette vidéo, je vous partage mon retour d’expérience complet : ce qui m’a convaincu de rester, ce qui m’a parfois agacé, et surtout, si je la recommande encore en 2024.

BoursoBank : 7 ans d’utilisation au quotidien 0:00

BoursoBank : la banque en ligne n°1 en France

BoursoBank, filiale de la Société Générale, est la première banque en ligne de France avec plus de 6 millions de clients. Elle a été élue banque la moins chère pendant 17 années consécutives par le magazine Capital. Son positionnement est clair : offrir tous les services d’une banque traditionnelle, sans les frais.

Quand j’ai ouvert mon compte en 2017, c’était principalement pour la gratuité. Pas de frais de tenue de compte, pas de frais de carte sous condition d’utilisation, pas de frais de virement. Au fil des années, BoursoBank a considérablement enrichi son offre : PEA, assurance-vie, crédit immobilier, assurances, et même un programme de cashback avec la carte Metal.

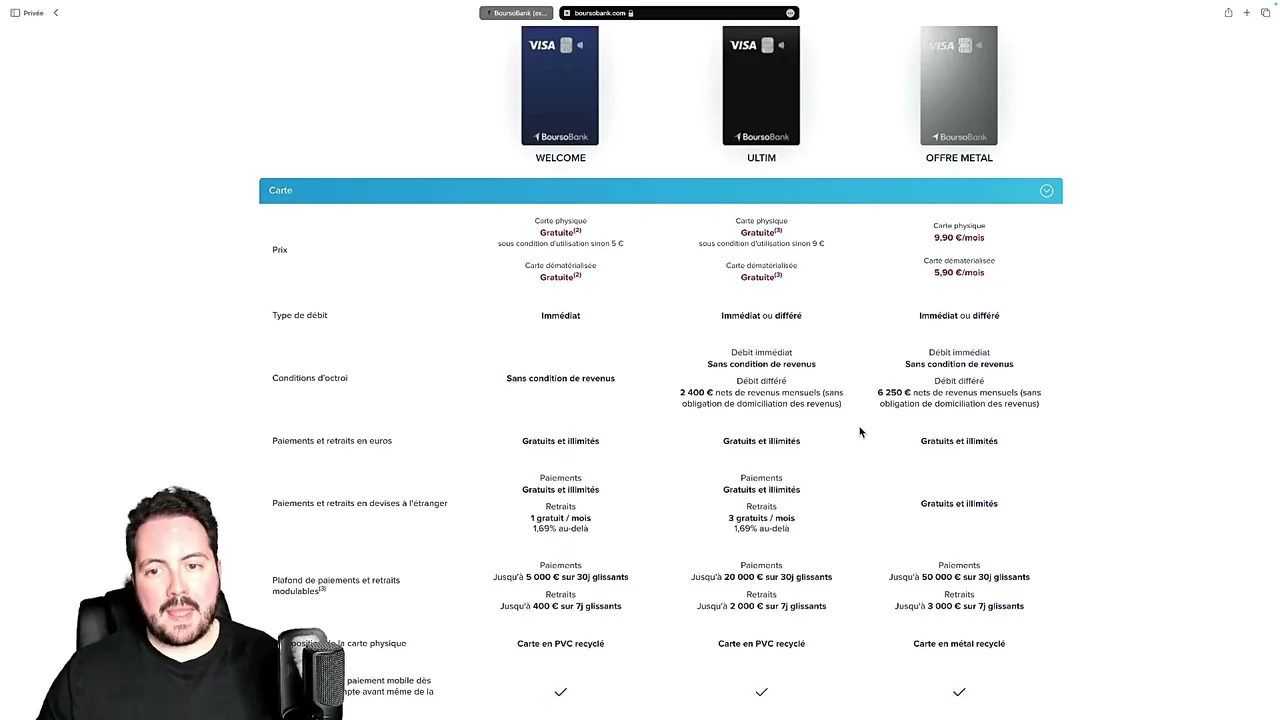

Les différentes cartes bancaires proposées 4:28

Les cartes bancaires : Welcome, Ultim et Metal

BoursoBank propose trois cartes bancaires, chacune adaptée à un profil différent :

- Welcome (Visa Classic) : gratuite si utilisée au moins une fois par mois. C’est la carte d’entrée de gamme, parfaite pour ceux qui veulent simplement une carte bancaire sans frais. Plafonds modérés, assurances basiques.

- Ultim (Visa Premier) : gratuite sous condition d’utilisation. C’est ma carte au quotidien depuis 5 ans. Elle inclut les assurances voyage (annulation, rapatriement, location de voiture), zéro frais à l’étranger sur les paiements et retraits, et des plafonds confortables.

- Metal : 9,90 €/mois mais avec du cashback sur les achats, des assurances premium (téléphone, achats), et un design en métal. Intéressante si vous dépensez beaucoup et voulez récupérer du cashback.

Conseil

Si vous voyagez régulièrement, la carte Ultim est un must. Zéro frais sur les paiements en devises étrangères et les retraits à l’étranger, c’est un avantage énorme par rapport aux banques traditionnelles qui facturent entre 2 % et 3 % de commission.

L’application mobile : complète et intuitive

L’application BoursoBank est l’une des meilleures du marché. Interface claire, navigation fluide, et surtout toutes les fonctionnalités accessibles en quelques clics : virements instantanés, gestion des plafonds de carte, catégorisation automatique des dépenses, agrégation de comptes externes, et même la souscription à des produits d’épargne directement depuis l’app.

En 7 ans, j’ai vu l’application évoluer considérablement. Les virements instantanés sont arrivés, la catégorisation des dépenses s’est améliorée, et l’interface a été modernisée plusieurs fois. Aujourd’hui, c’est un vrai outil de gestion financière, pas juste une app bancaire basique.

L’application BoursoBank au quotidien 8:57

Épargne et investissement : l’offre complète

C’est là que BoursoBank se démarque vraiment des néobanques comme N26 ou Revolut. BoursoBank propose une gamme complète de produits d’épargne et d’investissement :

- Livrets réglementés : Livret A, LDDS, LEP

- Assurance-vie : fonds euros compétitifs et large gamme d’unités de compte

- PEA : avec accès aux actions et ETF à frais réduits

- Compte-titres : pour les investissements hors PEA

- Crédit immobilier : taux compétitifs

Le PEA BoursoBank est particulièrement intéressant pour investir en ETF à long terme. Les frais de courtage sont parmi les plus bas du marché, et l’interface de passage d’ordres est simple et efficace. C’est d’ailleurs via mon PEA BoursoBank que j’investis régulièrement en ETF World.

Mes meilleurs conseils, chaque semaine

Rejoignez des milliers d’abonnés et recevez un concentré de conseils pour entreprendre et investir.

S’inscrire

Les 5 avantages majeurs après 7 ans

Voici ce qui me fait rester chez BoursoBank après toutes ces années :

- La gratuité réelle : en 7 ans, je n’ai jamais payé un centime de frais bancaires. Zéro frais de tenue de compte, zéro frais de carte, zéro frais de virement. C’est une économie de 150 à 300 euros par an par rapport à une banque traditionnelle.

- Les frais à l’étranger : avec la carte Ultim, les paiements et retraits à l’étranger sont sans frais. Quand je voyage, c’est un avantage considérable.

- L’écosystème complet : PEA, assurance-vie, crédit, assurances, tout est au même endroit. Pas besoin de jongler entre plusieurs établissements.

- L’application : fluide, moderne, complète. Les virements instantanés fonctionnent parfaitement.

- La prime de bienvenue : BoursoBank offre régulièrement entre 80 et 150 euros à l’ouverture. C’est toujours bon à prendre.

Offre parrainage

Ouvrez un compte BoursoBank et recevez jusqu’à 150 €

Profitez de l’offre de bienvenue BoursoBank : carte gratuite, zéro frais et prime à l’ouverture. La banque en ligne la moins chère de France depuis 17 ans.

Carte gratuite 0 frais à l’étranger Jusqu’à 150 € offerts

Inscription 100 % en ligne en 5 minutes

Les points négatifs à connaître 13:25

Les inconvénients à connaître

Soyons honnête, BoursoBank n’est pas parfaite :

- Pas de dépôt d’espèces : c’est le principal inconvénient d’une banque en ligne. Si vous recevez régulièrement du cash, vous aurez besoin d’un compte complémentaire dans une banque traditionnelle.

- Dépôt de chèques limité : il faut envoyer les chèques par courrier. C’est lent et pas très pratique.

- Le service client : correct mais pas exceptionnel. En cas de problème complexe, les délais de réponse peuvent être longs. Le chat est efficace pour les questions simples.

- Les conditions de revenus : pour la carte Ultim, BoursoBank demande un minimum de revenus ou d’encours. Ce n’est pas bloquant pour la plupart des gens, mais c’est une condition à connaître.

Point d’attention

Si vous utilisez beaucoup le cash ou recevez des chèques régulièrement, BoursoBank seule ne suffira pas. Je recommande de la coupler avec un compte dans une banque traditionnelle (Crédit Mutuel, La Banque Postale) pour ces opérations spécifiques.

Le verdict après 7 ans d’utilisation 17:54

Mon verdict après 7 ans

Après 7 ans d’utilisation quotidienne, BoursoBank reste ma recommandation n°1 pour une banque en ligne en France. L’écosystème est complet (compte courant + épargne + investissement + crédit), la gratuité est réelle, et l’application est au top. C’est la banque idéale pour 90 % des Français.

Si je devais ouvrir un compte bancaire aujourd’hui en partant de zéro, je choisirais BoursoBank sans hésiter. Et avec la prime de bienvenue qui peut atteindre 150 euros, c’est le moment idéal pour se lancer.

Mon setup bancaire

Personnellement, j’utilise BoursoBank comme banque principale (compte courant + PEA + assurance-vie), Revolut pour les voyages et les dépenses en devises, et un compte au Crédit Mutuel pour les rares dépôts de chèques. C’est un trio qui couvre 100 % de mes besoins.

Questions fréquentes

BoursoBank est-elle vraiment gratuite ?

Oui, BoursoBank propose des cartes bancaires gratuites sous conditions d’utilisation (au moins un paiement par mois pour la carte Welcome). Il n’y a aucun frais de tenue de compte, pas de frais de virement, et pas de commission sur les opérations courantes.

Quelle carte BoursoBank choisir ?

La carte Welcome (Visa Classic) est idéale pour débuter : gratuite, sans condition de revenus. La carte Ultim (Visa Premier) convient aux voyageurs grâce aux assurances incluses et à l’absence de frais à l’étranger. La carte Metal est réservée aux clients premium.

Peut-on utiliser BoursoBank comme banque principale ?

Absolument. Après 7 ans d’utilisation, BoursoBank est ma banque principale. L’application est complète, les virements instantanés fonctionnent parfaitement, et les produits d’épargne couvrent tous les besoins. Le seul bémol : pas de dépôt d’espèces.

Cet article vous a aidé ? Oui Non

← Article précédent Le Livret A est une arnaque ? Article suivant → Comment gérer son budget de A à Z