Le Livret A est une arnaque ? Décryptage complet

Le Livret A est-il vraiment une arnaque ? Décryptage : taux réel vs inflation, plafond, fiscalité, alternatives (LDDS, assurance-vie, ETF) et stratégie.

Le Livret A est le produit d’épargne le plus populaire en France : plus de 55 millions de Français en détiennent un. Pourtant, de plus en plus de voix s’élèvent pour affirmer que le Livret A est une arnaque qui fait perdre de l’argent. Qu’en est-il vraiment ? Dans cette vidéo, je décortique le fonctionnement réel du Livret A, ses limites, et je vous montre pourquoi il ne devrait représenter qu’une petite partie de votre stratégie financière.

Analyse complète du Livret A : taux, inflation et alternatives 0:00

Comment fonctionne réellement le Livret A

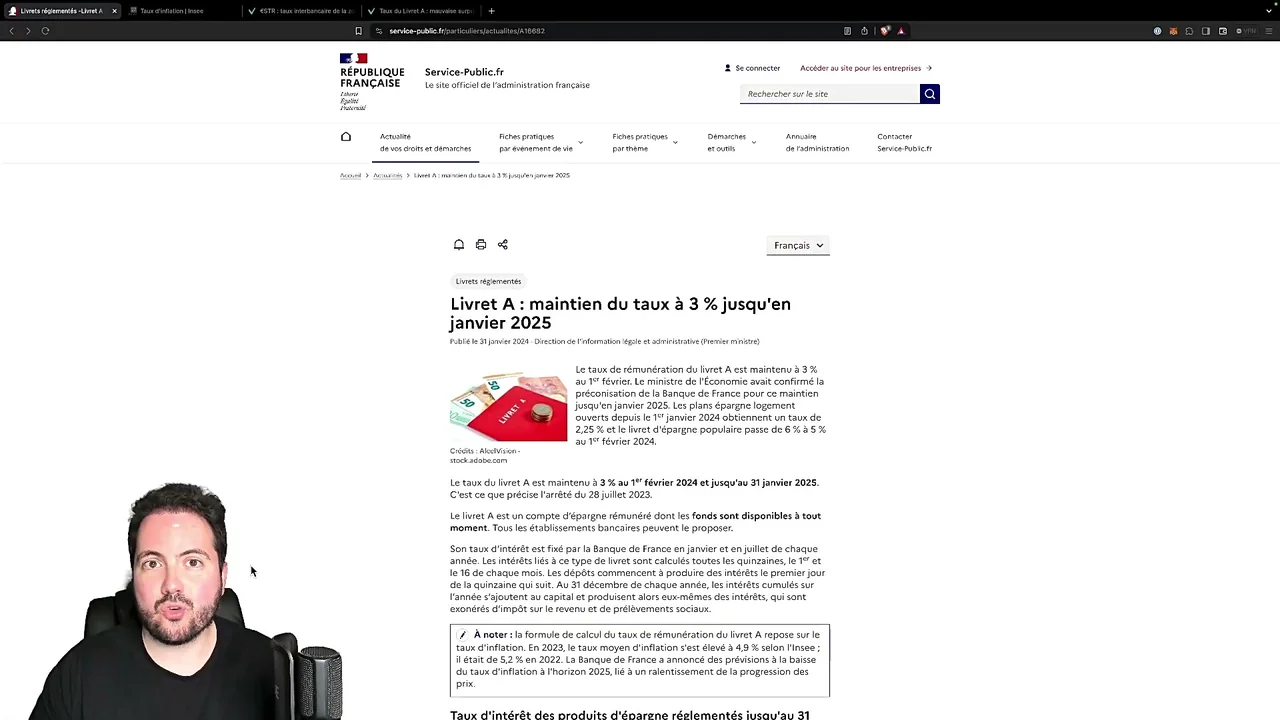

Le Livret A est un compte d’épargne réglementé par l’État. Son taux d’intérêt est fixé par le gouvernement et révisé deux fois par an (février et août). En 2024, le taux est de 3 %, mais il a été aussi bas que 0,5 % entre 2020 et 2022. Les intérêts sont calculés par quinzaine : si vous déposez de l’argent le 5 du mois, les intérêts ne commenceront à courir que le 16. Si vous retirez le 20, vous perdez les intérêts de la quinzaine en cours.

Le capital est garanti par l’État français, et les retraits sont libres et immédiats. C’est ce qui en fait un produit d’épargne de précaution idéal. Mais c’est aussi là que beaucoup de Français commettent une erreur : ils utilisent le Livret A comme un placement long terme, alors qu’il n’a jamais été conçu pour ça.

Le fonctionnement du Livret A décrypté 0:45

Le piège de l’inflation : le rendement réel est négatif

C’est le cœur du problème. Le taux du Livret A est de 3 %, mais l’inflation en France a oscillé entre 4 % et 6 % ces dernières années. Concrètement, si vous avez 10 000 euros sur votre Livret A et que l’inflation est de 5 %, vous gagnez 300 euros d’intérêts, mais vos 10 000 euros ont perdu 500 euros de pouvoir d’achat. Vous êtes en réalité 200 euros plus pauvre qu’au début de l’année.

C’est ce qu’on appelle le rendement réel négatif. Votre argent est toujours là sur le papier, mais il achète moins de choses qu’avant. Année après année, cette érosion s’accumule silencieusement. Sur 10 ans, un Livret A à 2 % avec une inflation moyenne de 3 % vous fait perdre environ 10 % de pouvoir d’achat. C’est l’arnaque silencieuse du Livret A.

Attention

Le taux affiché du Livret A est un taux nominal. Pour connaître votre gain réel, il faut toujours soustraire l’inflation. Un Livret A à 3 % avec 4 % d’inflation, c’est un rendement réel de -1 %. Vous perdez de l’argent sans le savoir.

Le rendement réel du Livret A face à l’inflation 2:30

Le plafond de 22 950 euros : un faux ami

Le Livret A est plafonné à 22 950 euros (hors intérêts capitalisés). Beaucoup de Français remplissent leur Livret A jusqu’au plafond en pensant bien faire. Mais avoir près de 23 000 euros qui dorment à un taux réel négatif, c’est une erreur financière majeure. Ce plafond donne l’illusion d’un objectif d’épargne à atteindre, alors qu’il devrait plutôt être un signal d’alarme : si votre Livret A est plein, c’est le moment de diversifier.

En réalité, vous n’avez besoin que de 3 à 6 mois de dépenses courantes en épargne de précaution. Pour quelqu’un qui dépense 2 000 euros par mois, cela représente 6 000 à 12 000 euros. Le reste devrait travailler pour vous sur des supports plus performants.

L’avantage fiscal : le seul vrai point fort

Le principal atout du Livret A, et c’est indéniable, est sa fiscalité. Les intérêts sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Sur un placement classique, vous payez 30 % de flat tax (PFU) sur vos gains. Sur le Livret A, vous gardez 100 % des intérêts. C’est un avantage réel, mais qui ne compense pas un rendement réel négatif. Être exonéré d’impôts sur une perte de pouvoir d’achat reste une perte.

Mes meilleurs conseils, chaque semaine

Rejoignez des milliers d’abonnés et recevez un concentré de conseils pour entreprendre et investir.

S’inscrire

Les alternatives au Livret A passées en revue 5:00

Les alternatives plus rentables au Livret A

Si le Livret A n’est pas un bon placement long terme, quelles sont les alternatives ? Voici les principales options, classées par niveau de risque et de rendement.

Le LDDS et le PEL

Le LDDS (Livret de Développement Durable et Solidaire) fonctionne exactement comme le Livret A : même taux, même fiscalité, même garantie. Son plafond est de 12 000 euros. C’est un bon complément pour l’épargne de précaution, mais il souffre des mêmes limites face à l’inflation.

Le PEL (Plan Épargne Logement) offre un taux fixé à l’ouverture, actuellement autour de 2 %. Il est moins flexible (retraits limités) et les intérêts sont soumis à la flat tax après 12 ans. Il peut être intéressant pour un projet immobilier, mais ce n’est pas un bon véhicule d’épargne générale.

L’assurance-vie en fonds euros

L’assurance-vie en fonds euros est une alternative sérieuse au Livret A pour l’épargne moyen terme. Les meilleurs contrats offrent entre 2,5 % et 4 % de rendement annuel, avec un capital garanti. La fiscalité est avantageuse après 8 ans de détention (abattement de 4 600 euros sur les gains pour une personne seule). L’argent est disponible sous quelques jours en cas de besoin.

Conseil

Privilégiez les assurances-vie en ligne (Linxea, Boursorama, Fortuneo) qui offrent les meilleurs rendements sur leurs fonds euros et des frais de gestion très faibles (0,5 % à 0,6 %). Évitez les contrats bancaires traditionnels qui prélèvent souvent 1 % de frais.

Les ETF et le PEA : la vraie machine à rendement

Pour le long terme (horizon supérieur à 5 ans), les ETF (fonds indiciels cotés en bourse) sont la solution la plus performante. Un ETF qui réplique le MSCI World a rapporté en moyenne 8 à 10 % par an sur les 30 dernières années. Logé dans un PEA (Plan d’Épargne en Actions), les gains sont exonérés d’impôt sur le revenu après 5 ans.

La différence avec le Livret A est considérable. 10 000 euros placés sur un Livret A à 3 % pendant 20 ans donnent environ 18 000 euros. Les mêmes 10 000 euros investis en ETF à 8 % par an deviennent environ 46 000 euros. C’est 2,5 fois plus. Le prix à payer : accepter la volatilité du marché à court terme. Mais sur 20 ans, le risque de perte est historiquement quasi nul sur un ETF World diversifié.

Formation offerte

Vivre de son Business sur Internet

Ma formation gratuite pour apprendre à créer des revenus en ligne, mieux gérer son argent et atteindre la liberté financière. En 4 jours, posez les bases d’un business rentable.

100 % gratuit 4 jours de formation Méthodes éprouvées

Recevoir la formation gratuite →

Rejoignez 2000+ entrepreneurs formés

La stratégie d’épargne recommandée par Alexandre 7:30

La bonne stratégie d’épargne en 2025

Le Livret A n’est pas une arnaque au sens strict : votre argent est en sécurité et vous touchez des intérêts. Mais c’est un outil mal utilisé par la majorité des Français qui y laissent trop d’argent, trop longtemps. Voici la stratégie que je recommande :

- Épargne de précaution (Livret A + LDDS) : 3 à 6 mois de dépenses. Pas plus. C’est votre matelas de sécurité, disponible immédiatement.

- Moyen terme, assurance-vie fonds euros : pour l’argent dont vous pourriez avoir besoin dans 2 à 5 ans. Meilleur rendement que le Livret A, capital garanti, fiscalité avantageuse après 8 ans.

- Long terme, PEA + ETF : pour l’argent que vous n’avez pas besoin de toucher pendant au moins 5 ans. C’est ici que votre patrimoine se construit vraiment, avec les intérêts composés qui travaillent pour vous.

Mon approche

Personnellement, je garde 3 mois de dépenses sur mon Livret A et je place le reste en assurance-vie fonds euros et en ETF via mon PEA. L’objectif est de faire travailler chaque euro à son maximum, tout en conservant un filet de sécurité accessible en cas de coup dur.

Le Livret A a sa place dans votre stratégie financière, mais uniquement comme épargne de précaution. L’utiliser comme placement principal, c’est accepter de perdre du pouvoir d’achat chaque année. Et ça, c’est la vraie arnaque.

Questions fréquentes

Le Livret A fait-il perdre de l’argent ?

En valeur absolue, non : votre capital est garanti et vous touchez des intérêts. Mais en valeur réelle, oui : quand l’inflation dépasse le taux du Livret A, votre pouvoir d’achat diminue chaque année. C’est ce qu’on appelle le rendement réel négatif.

Quelles sont les meilleures alternatives au Livret A ?

Pour l’épargne de précaution, le LDDS est similaire. Pour un meilleur rendement, les fonds euros en assurance-vie offrent 2 à 4 % par an avec capital garanti. Pour le long terme, les ETF indiciels (MSCI World, S&P 500) offrent historiquement 7 à 10 % par an, mais avec un risque de perte en capital.

Combien faut-il garder sur son Livret A ?

L’idéal est de conserver 3 à 6 mois de dépenses courantes sur le Livret A comme épargne de précaution. Le reste devrait être placé sur des supports plus performants comme l’assurance-vie en fonds euros ou un PEA investi en ETF.

Faut-il fermer son Livret A ?

Non, le Livret A reste utile comme épargne de précaution grâce à sa liquidité immédiate, sa garantie en capital et son exonération fiscale. L’erreur n’est pas d’avoir un Livret A, c’est d’y mettre trop d’argent et de ne pas diversifier ses placements.

Cet article vous a aidé ? Oui Non

← Article précédent Comment gérer son budget Article suivant → BoursoBank : mon avis après 7 ans