Quelle est la meilleure banque en ligne à choisir quand on est un particulier en 2026 ? C'est la question que tout le monde se pose, et il n'y a pas de réponse universelle. J'ai analysé et comparé pour vous six banques en ligne parmi les plus populaires en France : Boursobank, Fortuneo, Hello Bank (BNP Paribas), Monabanq, N26 et Revolut. Dans cet article, on va voir ensemble tous les éléments de comparaison, les avantages et les inconvénients de chaque banque, pour qu'à la fin, vous puissiez vraiment vous faire votre propre idée et savoir quelle banque choisir en fonction de votre profil.

Boursobank, la banque en ligne la plus complète en France. Carte gratuite si utilisée, application moderne, primes d'inscription et produits financiers complets.

Lien affilié - Prime d'inscription via ce lien

Pourquoi passer à une banque en ligne en 2026 ?

Si vous êtes encore chez une banque traditionnelle, il y a de fortes chances que vous payiez des frais inutiles chaque mois : frais de tenue de compte, frais de carte bancaire, frais de retrait, commissions sur les virements... Les banques en ligne ont bouleversé ce modèle en proposant des services bancaires souvent gratuits ou à faible coût, avec des applications modernes et des fonctionnalités que les banques physiques peinent encore à proposer. En 2026, la question n'est plus de savoir si on doit passer à une banque en ligne, mais laquelle choisir.

Le premier avantage évident, c'est l'économie. Quand votre banque traditionnelle vous facture entre 5 et 15 euros par mois juste pour avoir une carte bancaire et un compte courant, les banques en ligne proposent la gratuité sous conditions d'utilisation minimale. Sur une année, c'est potentiellement 100 à 200 euros d'économie. Le deuxième avantage, c'est la praticité. Tout se fait depuis votre téléphone : virements instantanés, gestion de budget, blocage de carte temporaire, paramétrage des plafonds. Plus besoin de prendre rendez-vous en agence pour la moindre opération.

Mais au-delà de l'économie, c'est surtout la reprise de contrôle sur vos finances qui change la donne. Avec une banque en ligne, vous êtes maître de votre argent. Vous n'avez pas de conseiller bancaire qui essaie de vous vendre des produits sur lesquels il prend des commissions. Vous gérez vous-même vos investissements, vos livrets, votre épargne. Et c'est précisément ce que je vous encourage à faire sur ma chaîne finance et investissement.

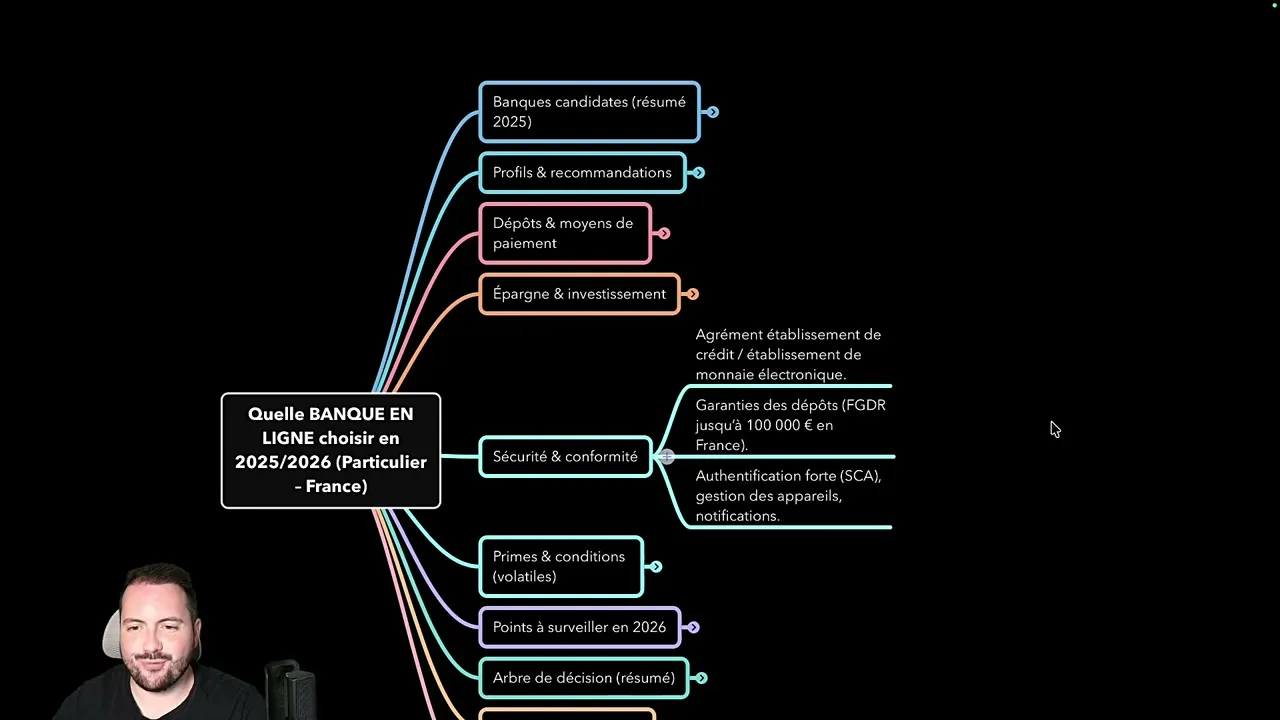

Les critères de comparaison retenus

Pour ce comparatif, j'ai retenu des critères concrets qui correspondent aux besoins réels d'un particulier en France. Premièrement, les frais : coût de la carte, frais de retrait, frais de paiement en devises étrangères, conditions de gratuité. Deuxièmement, les fonctionnalités de dépôt : peut-on déposer des espèces et des chèques ? C'est un point souvent négligé mais crucial pour certains profils. Troisièmement, l'offre d'épargne et d'investissement : livrets réglementés, PEA, assurance-vie, compte-titres. Et enfin, la qualité de l'application mobile et du service client.

J'ai sélectionné six banques qui sont les acteurs les plus influents du marché français. Mes critères de sélection étaient simples : une banque en ligne (ou néobanque) avec au minimum un IBAN français ou la possibilité d'en avoir un. J'ai écarté certains acteurs plus marginaux pour me concentrer sur les options les plus solides et les plus fiables pour un usage au quotidien. Boursobank, Fortuneo et Hello Bank sont des banques en ligne classiques adossées à des groupes bancaires français. Monabanq est adossée au CIC et au Crédit Mutuel. N26 et Revolut sont des néobanques, c'est-à-dire des structures nativement digitales, un peu comme Tesla qui est née électrique contrairement aux constructeurs thermiques reconvertis.

La question n'est plus de savoir si on doit passer à une banque en ligne, mais laquelle choisir en fonction de son profil. J'ai fait le travail de comparaison pour vous.

Boursobank : la polyvalente par excellence

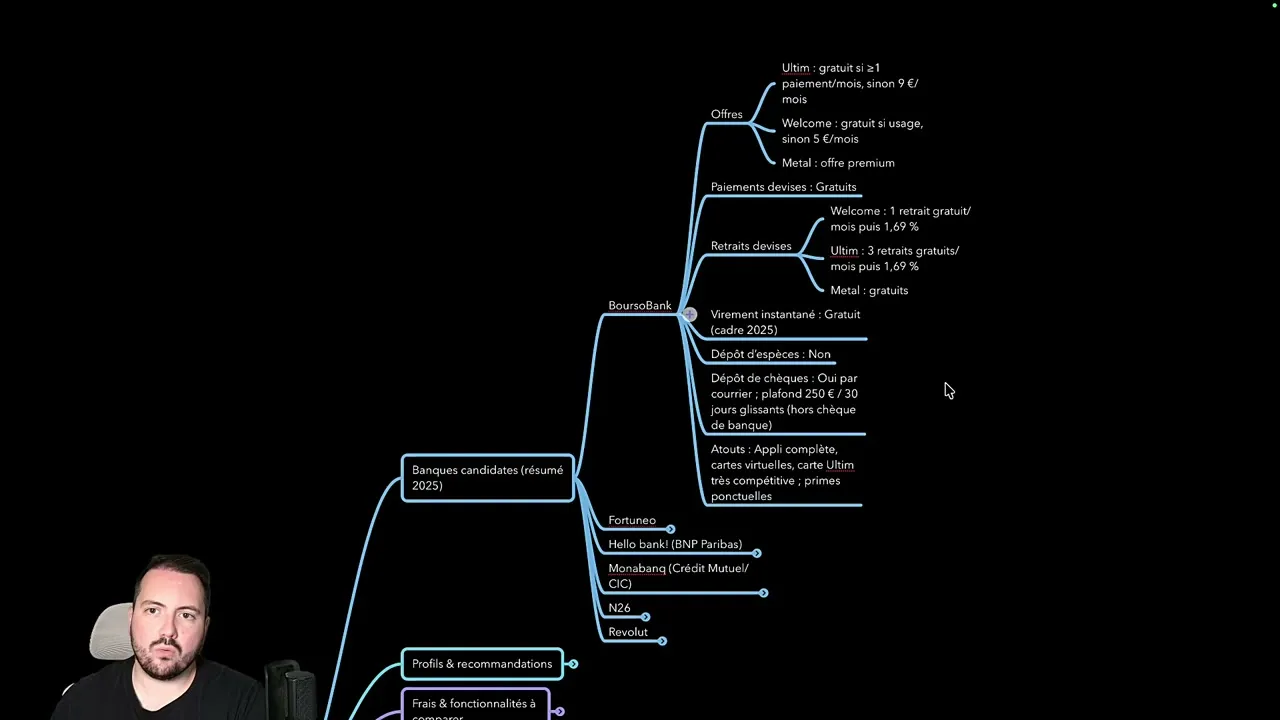

Boursobank propose trois offres : Welcome, Ultime et Métal. Le gros avantage de Boursobank, c'est que les cartes sont gratuites à condition de faire au moins une dépense par mois. Si vous n'utilisez pas votre carte, des frais de non-utilisation s'appliquent. C'est un point important : si c'est votre banque principale, aucun souci puisque vous l'utiliserez naturellement. Si c'est une banque secondaire, pensez à mettre en place un paiement automatique pour éviter les frais.

Les paiements par carte sont gratuits, les retraits sont gratuits sous certaines limites (un retrait gratuit sur l'offre de base, trois retraits gratuits sur l'offre Métal). Les virements instantanés sont désormais gratuits depuis 2025, ce qui est une excellente nouvelle. En revanche, impossible de déposer des espèces chez Boursobank, et les dépôts de chèques se font par courrier uniquement, avec un plafond limité à 250 euros sur 30 jours glissants. C'est le principal point faible de cette banque pour certains profils.

Les atouts majeurs de Boursobank sont une application très complète et régulièrement mise à jour, la possibilité de créer des cartes virtuelles pour sécuriser vos achats en ligne, et surtout la carte Ultime qui est extrêmement compétitive avec des paiements sans frais à l'étranger et trois retraits gratuits par mois. Boursobank offre aussi des primes ponctuelles à l'inscription, pouvant aller jusqu'à 150 euros selon les périodes. C'est la banque que j'ai utilisée pendant sept ans et que je recommande en premier pour un usage principal en France.

En ouvrant un compte via un lien de parrainage, vous pouvez cumuler la prime d'inscription officielle avec un bonus supplémentaire. C'est un bon moyen de démarrer avec un petit capital et même de le placer directement en bourse ou en crypto. Les liens sont en description de la vidéo.

Fortuneo : l'alliée des investisseurs

Fortuneo propose trois offres : Fosfo (gratuite si un paiement par mois, sinon 3 euros par mois), Gold (gratuite avec condition de revenus de 1 800 euros mensuels) et World Elite. Les paiements et les retraits sont gratuits sur toutes les offres, ce qui est un vrai plus. Les virements instantanés sont gratuits. Le dépôt d'espèces n'est malheureusement pas possible, mais le dépôt de chèques se fait par courrier, apparemment sans limite de plafond.

Le vrai point fort de Fortuneo, c'est l'investissement. C'est la banque que j'utilise principalement pour la bourse, et c'est là que j'ai mon PEA. La plateforme d'investissement est solide, les frais de courtage sont compétitifs, et l'offre en matière d'assurance-vie et de PEA est très complète. L'offre Fosfo ou Gold est par ailleurs très compétitive à l'étranger, ce qui en fait un excellent choix pour les voyageurs qui veulent aussi investir. C'est le meilleur compromis si vous cherchez une banque à la fois pour le quotidien et pour placer votre argent.

Hello Bank : le réseau BNP comme atout

Hello Bank, c'est la banque en ligne de BNP Paribas. Deux offres sont disponibles : Hello One (gratuite si usage, sinon 6 euros par mois) et Hello Prime (avec abonnement mensuel). Le gros avantage d'Hello Bank, c'est l'accès au réseau physique BNP Paribas. Vous pouvez déposer des espèces et des chèques directement dans les automates et les agences BNP. C'est un avantage considérable si vous recevez régulièrement du liquide ou des chèques, par exemple dans le cadre d'une micro-entreprise.

Les paiements et virements sont gratuits, les retraits sont sans frais avec Hello Prime sur le réseau BNP étendu. L'application est correcte, même si personnellement je la trouve moins aboutie que celles de Boursobank ou Revolut. Hello Bank est clairement la banque à choisir si le dépôt d'espèces et de chèques fait partie de vos besoins réguliers. C'est un peu la banque des jeunes aussi, avec un positionnement et un marketing orienté vers cette cible.

Monabanq : le dépôt facilité via CIC et Crédit Mutuel

Monabanq fonctionne différemment : pas de système de gratuité conditionnelle, mais un abonnement mensuel fixe. Trois offres sont proposées : Pratique Plus à 3 euros par mois, Uniq à 6 euros et Uniq Plus à 12 euros. En contrepartie, vous avez des services clairs et sans mauvaise surprise. Les retraits en devises étrangères sont gratuits et illimités sur l'offre Uniq Plus, ce qui est un point fort pour les voyageurs.

Le gros atout de Monabanq, c'est l'accès aux automates CIC et Crédit Mutuel pour déposer espèces et chèques. Le réseau CIC plus Crédit Mutuel offre potentiellement plus de points de dépôt que le réseau BNP seul. Si vous avez régulièrement du cash à déposer, Monabanq est une option solide. Elle propose aussi une prime d'inscription allant jusqu'à 160 euros selon les périodes. C'est la banque que je connais le moins car je n'ai pas de compte chez eux, mais l'offre est objectivement intéressante pour ce profil de besoin.

N26 et Revolut : les néobanques nouvelle génération

N26 et Revolut sont des néobanques, c'est-à-dire qu'elles ont été conçues dès le départ comme des banques 100% digitales. Elles proposent des IBAN français (Revolut depuis peu), des applications ultra-soignées et des fonctionnalités innovantes. Mais attention : impossible de déposer des espèces ou des chèques, et pas d'accès aux livrets réglementés (Livret A, LDDS, LEP) ni au PEA.

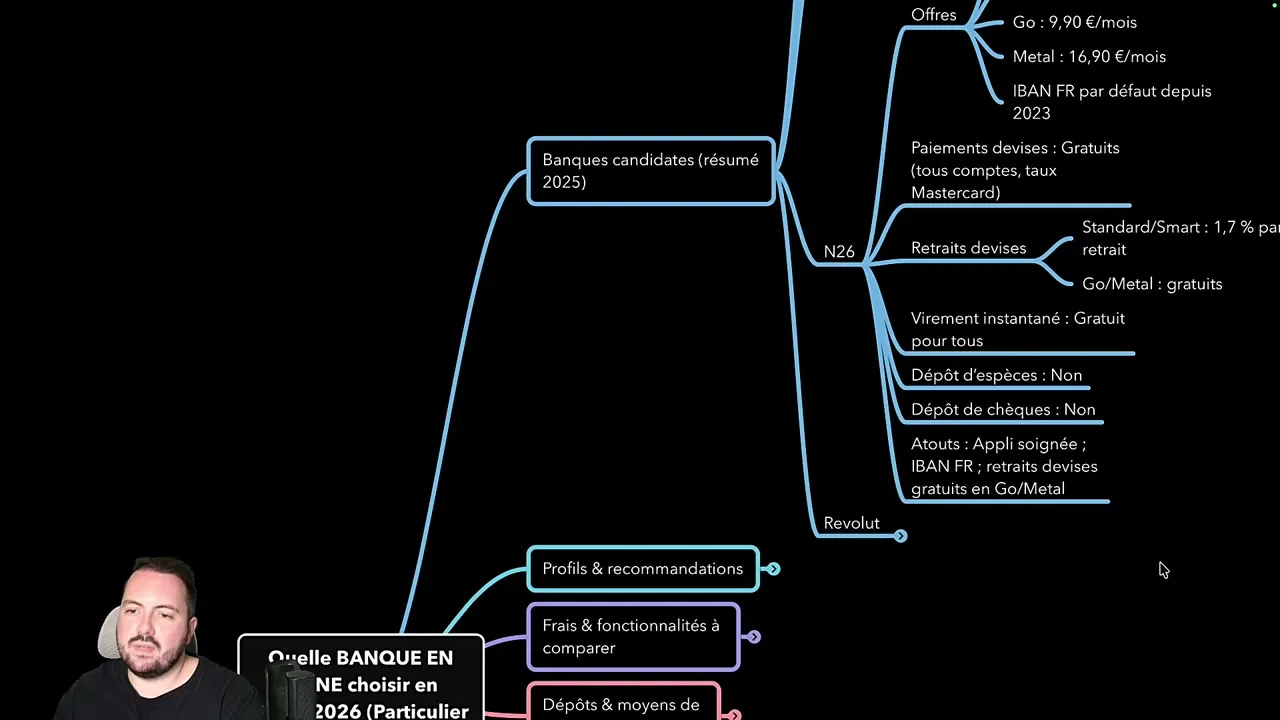

N26 propose quatre offres : Standard (gratuit), Smart, You et Métal. Les paiements par carte sont gratuits sur toutes les offres. Les retraits sont gratuits sur les offres You et Métal, avec des frais sur les offres inférieures. L'application est l'une des plus agréables du marché, avec une ergonomie très soignée. N26 est un excellent choix comme compte secondaire avec un IBAN français.

Revolut est aujourd'hui ma banque principale. Quatre offres sont disponibles : Standard (gratuit), Premium (9,99 euros par mois), Métal (16,99 euros) et Ultra (45 euros). Le gros point fort de Revolut, c'est le change multidevise : vous pouvez convertir et dépenser dans des dizaines de devises avec des frais minimaux, ce qui en fait le compagnon idéal des voyageurs. L'application est extrêmement complète avec des fonctionnalités d'analytique budgétaire, de cartes virtuelles, de coffres d'épargne et même d'investissement en bourse et en crypto. Le système de RevPoints et les offres partenaires ajoutent un côté fidélité appréciable.

N26 et Revolut ne permettent pas d'ouvrir un Livret A, un PEA ou une assurance-vie. Si vous souhaitez investir en bourse ou épargner sur des supports réglementés, il vous faudra compléter avec une banque en ligne classique comme Fortuneo ou Boursobank. Les néobanques excellent comme comptes principaux ou secondaires pour le quotidien, mais pas pour la constitution d'un patrimoine financier.

Quel profil pour quelle banque ?

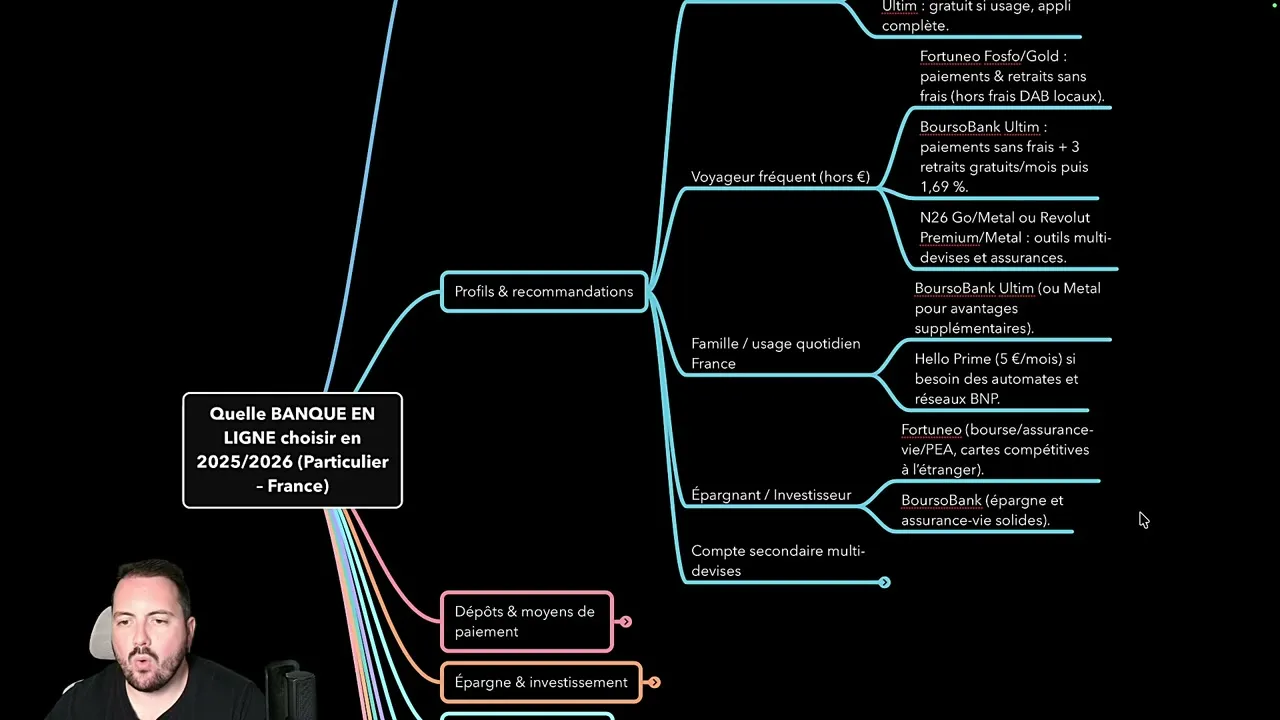

Voici mes recommandations en fonction de votre profil. Si vous êtes étudiant ou jeune actif, je recommande Hello Bank (gratuit si usage, accès réseau BNP pour dépôts) ou Boursobank avec l'offre Welcome ou Ultime (gratuites, application moderne). Si vous êtes un voyageur fréquent hors zone euro, partez sur Fortuneo Fosfo ou Gold (paiements et retraits sans frais à l'étranger) ou Revolut Premium/Métal pour le change multidevise.

Pour un usage familial ou quotidien principal en France, Boursobank Ultime est le choix le plus polyvalent. C'est la carte que je recommande un peu à tout le monde. Elle offre la gratuité sous condition d'un paiement par mois, des paiements sans frais à l'étranger, trois retraits gratuits, et l'accès à une gamme complète de produits financiers. Si vous avez besoin de déposer des espèces ou des chèques régulièrement, Hello Bank ou Monabanq sont des alternatives solides.

Pour l'investissement en bourse, Fortuneo est mon choix numéro un. C'est là que j'ai mon PEA, et la plateforme est fiable, complète et avec des frais de courtage raisonnables. Boursobank est une bonne alternative si vous voulez tout centraliser chez un seul acteur. Enfin, pour un compte secondaire multidevise, Revolut Standard ou N26 avec IBAN français sont parfaits. C'est gratuit, ça s'ouvre en quelques minutes, et c'est idéal pour séparer ses dépenses ou gérer ses voyages.

Épargne et investissement : un critère décisif

Sur cette chaîne finance et investissement, l'épargne et la bourse sont au coeur de nos préoccupations. Pour les livrets réglementés (Livret A, LDDS, LEP), seules les banques en ligne adossées à un groupe français les proposent : Boursobank, Fortuneo, Hello Bank et Monabanq. N26 et Revolut ne proposent pas ces produits. Si vous souhaitez ouvrir un LEP (Livret d'Épargne Populaire), vérifiez l'éligibilité chez chaque banque.

Pour le PEA, qui est aujourd'hui la meilleure enveloppe fiscale pour investir en bourse en France, Fortuneo et Boursobank sont les deux meilleures options. Fortuneo a l'avantage d'offrir régulièrement des primes d'ouverture de PEA et des frais de courtage compétitifs. C'est la plateforme que j'utilise au quotidien pour mes investissements, et c'est ce que je recommande aux membres de mon club privé. Si vous préférez centraliser banque et investissement chez le même acteur, Boursobank est aussi une excellente option avec une offre bourse complète incluant le crédit lombard.

N'oubliez pas que la sécurité de vos dépôts est assurée par le FGDR (Fonds de Garantie des Dépôts et de Résolution) jusqu'à 100 000 euros par établissement. C'est la même protection que dans une banque traditionnelle. Les protocoles d'authentification forte (biométrie, notifications, validation par téléphone) sont également au niveau des standards bancaires les plus exigeants. Vous pouvez faire confiance aux banques en ligne pour la sécurité de votre argent.

En quelques minutes, vous créez un compte dans une banque en ligne, vous recevez votre carte, vous bénéficiez d'une prime d'inscription, et vous reprenez le contrôle de vos finances. C'est aussi simple que ça.

Checklist pour ouvrir un compte en banque en ligne

Ouvrir un compte dans une banque en ligne est beaucoup plus simple qu'en agence traditionnelle. Voici ce dont vous aurez besoin : une pièce d'identité valide (carte d'identité ou passeport), un justificatif de domicile de moins de trois mois (facture d'électricité, avis d'imposition), un RIB d'un autre compte bancaire à votre nom, et éventuellement un justificatif de revenus si vous demandez une carte premium (Hello Bank Prime, Fortuneo Gold par exemple). Certaines banques demandent un premier virement d'activation, en général une dizaine d'euros.

La procédure se fait entièrement en ligne ou sur l'application mobile. Vous remplissez le formulaire, vous téléchargez vos documents, vous signez le contrat électroniquement, et votre compte est ouvert en quelques minutes. Votre carte bancaire est envoyée par courrier sous quelques jours. Si vous êtes éligible à une prime d'inscription, elle sera créditée sur votre nouveau compte après validation des conditions. C'est rapide, gratuit et sans engagement. Vous pouvez littéralement ouvrir un compte chez toutes les banques présentées dans cet article et cumuler les primes d'inscription. C'est un bon moyen de se faire un petit capital de départ à investir.

En ouvrant un compte dans chacune des banques présentées, vous pouvez potentiellement cumuler 300 à 500 euros de primes d'inscription. C'est de l'argent gratuit que vous pouvez ensuite placer en bourse ou en crypto. Pensez à vérifier les offres en cours, qui varient selon les périodes (Black Friday, début d'année, etc.).

Conclusion : mon classement personnel

Pour conclure ce comparatif, voici mon résumé. En usage principal généraliste et gratuit en France, c'est Boursobank Ultime que je recommande. C'est l'offre la plus polyvalente, la plus complète, et je l'ai utilisée pendant sept ans sans souci. Pour les voyageurs fréquents, Fortuneo Fosfo ou Gold est le meilleur compromis entre frais réduits à l'étranger et accès aux produits d'investissement. Pour les investisseurs en bourse, Fortuneo est mon choix numéro un pour le PEA et l'assurance-vie.

Si vous avez besoin de déposer régulièrement des espèces ou des chèques, orientez-vous vers Hello Bank (réseau BNP) ou Monabanq (réseau CIC/Crédit Mutuel). Et pour un compte secondaire multidevise, Revolut Standard ou N26 sont des choix excellents et gratuits. Personnellement, j'utilise aujourd'hui Revolut comme banque principale pour le quotidien, et Fortuneo pour la bourse et l'investissement. C'est une combinaison qui me convient parfaitement.

Quoi que vous choisissiez, le plus important est de faire le pas. Les liens sont en description de la vidéo avec des bonus d'inscription supplémentaires. Et si vous souhaitez aller plus loin dans la gestion de vos finances et vos investissements, je vous invite à rejoindre ma formation gratuite en description. Vous y apprendrez à reprendre le contrôle de votre argent et à faire grossir votre capital grâce à l'effet boule de neige.

Ma formation gratuite vous accompagne pour reprendre le contrôle de vos finances : de l'optimisation de vos dépenses à l'investissement en bourse, en passant par le choix de la bonne banque en ligne et l'effet boule de neige pour faire grossir votre capital.

Questions fréquentes sur les banques en ligne

Recevez mes meilleurs conseils chaque semaine

Un concentré de mes meilleurs conseils pour entreprendre, mieux gérer son argent et gagner en liberté.

S'abonner gratuitement →