Comment investir 100 euros en 2021 ? C'est une question que beaucoup de personnes se posent, surtout quand on commence à s'intéresser à l'investissement avec un petit budget. La bonne nouvelle, c'est qu'il existe aujourd'hui des solutions accessibles à tous pour faire fructifier son argent, même avec une somme modeste. Dans cet article, je vous présente trois méthodes concrètes pour investir 100 euros de manière bien plus rentable que le livret A. Je tiens à préciser que je ne suis pas un expert certifié des marchés financiers : je partage simplement mon expérience personnelle en tant que particulier qui investit et qui a obtenu de bons résultats.

Ma formation gratuite pour poser les bases de votre indépendance financière : investissement, business en ligne et stratégies pour faire travailler votre argent.

Formation gratuite - accès immédiat par email

Pourquoi il ne faut pas laisser son argent dormir sur un livret A

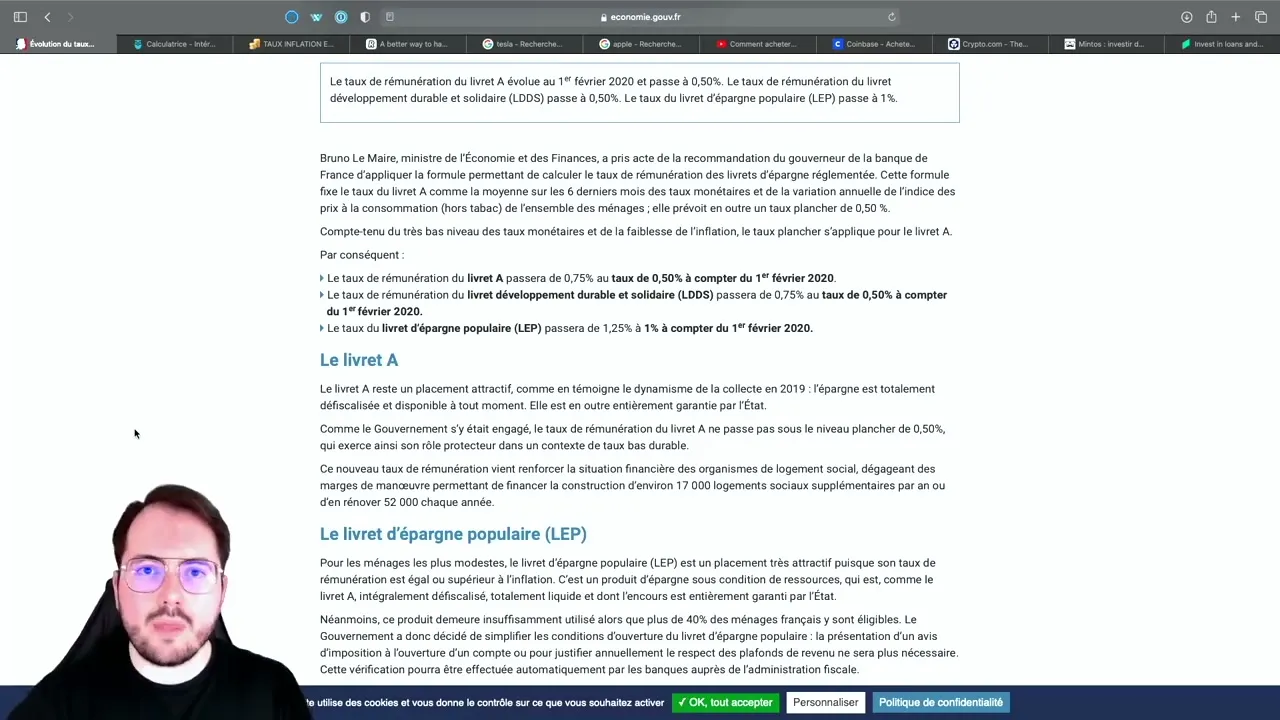

Avant de vous présenter les trois solutions d'investissement, il est important de comprendre pourquoi laisser votre argent sur un livret A est en réalité une mauvaise idée. Le livret A est le placement le plus connu en France, mais son taux de rémunération annuel est de seulement 0,50%. Concrètement, si vous placez 100 euros sur un livret A, au bout d'un an vous aurez gagné... 50 centimes. Et au bout de dix ans, avec les intérêts composés, vos 100 euros ne vous auront rapporté que 5 euros et 11 centimes. C'est ridicule.

Alors oui, c'est toujours mieux que de laisser un billet de 100 euros dans un tiroir, puisqu'au moins vous gagnez quelque chose. Mais quand on regarde les chiffres de plus près, on se rend compte que le livret A ne permet même pas de compenser l'inflation. C'est là que le problème devient sérieux.

Le piège de l'inflation qui dévore votre épargne

L'inflation, c'est l'augmentation générale des prix chaque année. En France, l'inflation moyenne se situe entre 1% et 2% par an. Cela signifie que chaque année, votre argent perd de la valeur. Vos 100 euros d'aujourd'hui ne vaudront plus que 98 euros dans un an en termes de pouvoir d'achat. J'ai fait un calcul intéressant : un billet de 100 euros à la sortie de l'euro en 2001 n'a plus aujourd'hui qu'une valeur d'environ 70 à 75 euros en termes de pouvoir d'achat. Il a perdu plus de 25% de sa valeur en vingt ans.

En mettant votre argent sur un livret A à 0,50% et en subissant une inflation de 1 à 2%, vous perdez de l'argent chaque année. Certes, vous en perdez moins que si vous le laissiez dans un tiroir, mais vous en perdez quand même. C'est pour cette raison qu'il est crucial de trouver des solutions d'investissement qui offrent des rendements supérieurs à l'inflation, afin que votre argent non seulement conserve sa valeur mais en gagne.

Attention, je ne dis pas qu'il ne faut pas du tout avoir d'argent sur un livret A. Le livret A reste utile comme épargne de précaution : c'est de l'argent disponible immédiatement en cas de besoin. Mais n'y mettez pas plus que ce dont vous pourriez avoir besoin en urgence. Le reste doit être investi dans des supports qui offrent de meilleurs rendements.

Le livret A ne fait que compenser partiellement l'inflation. Avec 0,50% de rendement et 2% d'inflation, vous perdez de l'argent chaque année. C'est pour ça qu'il est essentiel de trouver des alternatives pour faire travailler son argent.

Les intérêts composés, c'est le principe selon lequel les intérêts générés produisent eux-mêmes des intérêts l'année suivante. C'est un effet boule de neige qui devient très puissant sur le long terme. Avec un livret A à 0,50%, cet effet est négligeable. Mais avec un placement à 10%, 100 euros deviennent 259 euros en 10 ans grâce aux intérêts composés. La différence est colossale.

Solution 1 : Investir dans des actions en bourse

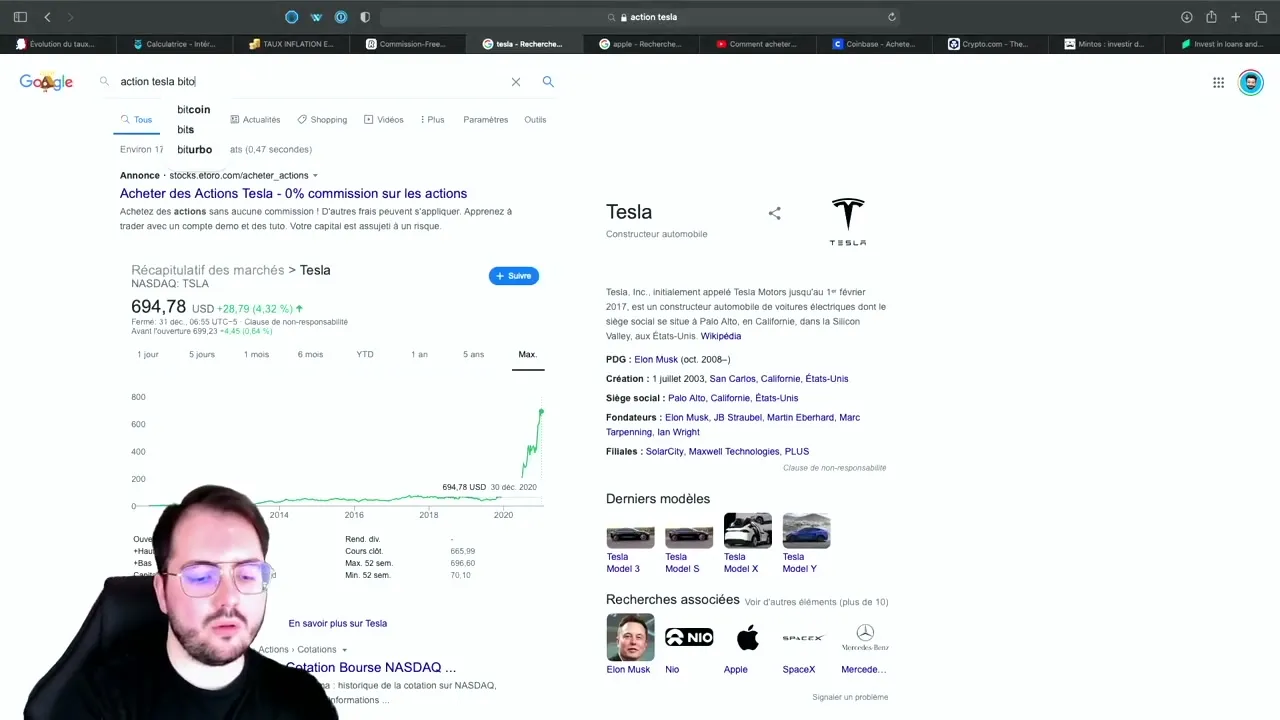

La première solution pour investir vos 100 euros, c'est la bourse. Investir dans des actions, c'est tout simplement acheter des parts d'entreprises cotées. Quand l'entreprise prend de la valeur, vos actions prennent de la valeur aussi. Et les résultats peuvent être spectaculaires. Prenons l'exemple de Tesla : si vous aviez acheté une action le 31 décembre 2019 à 83 dollars, cette même action valait 694 dollars un an plus tard. C'est une multiplication par plus de 8. L'action Apple a doublé sur la même période, passant de 73 dollars à plus de 130 dollars.

Bien sûr, toutes les actions n'ont pas cette croissance exceptionnelle. Mais quand on regarde l'évolution du S&P 500, l'indice des 500 plus grandes entreprises américaines sur plusieurs décennies, la progression annuelle moyenne se situe entre 8% et 10%. C'est incomparablement mieux que le livret A, et c'est ce qu'on obtient en investissant dans des valeurs sûres comme Apple, Microsoft, Amazon ou Tesla.

La première réaction que j'ai eue quand on m'a parlé de bourse, c'est de dire "c'est risqué". Et oui, il y a du risque. Pendant le confinement de mars 2020, la plupart des actions ont chuté brutalement. Mais quand on regarde la courbe sur le long terme, les grandes entreprises ne font que monter. Il y a des baisses temporaires, des krachs même, mais sur 10, 20 ou 30 ans, la tendance est clairement haussière. C'est pour cela que l'investissement en bourse est considéré comme une valeur sûre sur le long terme.

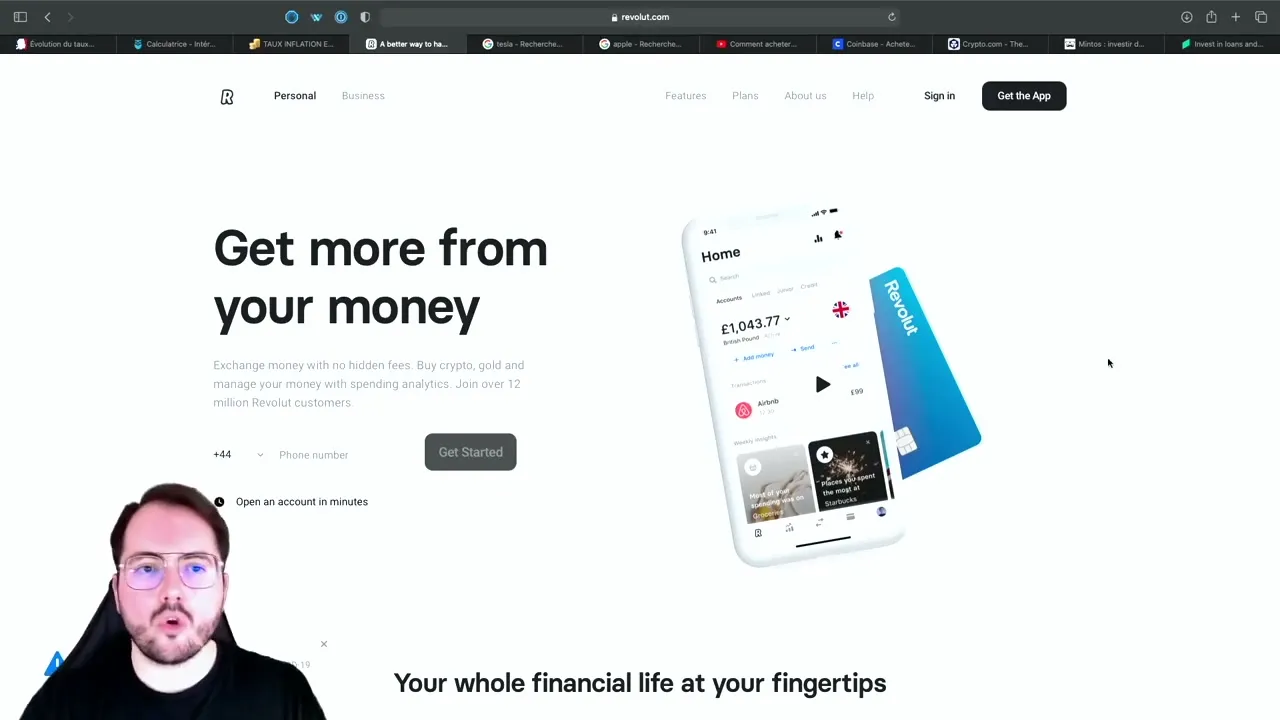

Pour investir facilement, je recommande d'utiliser Revolut qui permet d'acheter des actions en quelques clics directement depuis votre téléphone. L'interface est simple, vous pouvez acheter des fractions d'actions (pas besoin d'acheter une action complète à 700 dollars), et les frais sont très réduits. C'est une excellente porte d'entrée pour quelqu'un qui débute dans l'investissement en bourse.

Ne mettez jamais tout votre argent sur une seule action. Diversifiez vos investissements entre plusieurs entreprises et secteurs d'activité. Si vous n'avez que 100 euros, répartissez-les entre 3 à 5 actions différentes. Et surtout, investissez sur le long terme : n'achetez pas pour revendre le lendemain, achetez pour garder pendant des années.

Solution 2 : Investir dans les crypto-monnaies

La deuxième méthode pour investir vos 100 euros, c'est les crypto-monnaies. Les crypto-monnaies sont des monnaies numériques alternatives qui ne sont pas contrôlées par les États, contrairement à l'euro ou au dollar. Elles offrent des avantages uniques : transactions anonymes, rapidité de transfert, et surtout un potentiel de rendement absolument phénoménal. Le Bitcoin est l'exemple le plus emblématique.

Au moment où j'ai tourné cette vidéo, le Bitcoin était à 23 624 euros, proche de son record historique à 25 500 euros atteint le jour de Noël 2020. Pour rappel, début 2020, le Bitcoin valait 6 300 euros. Il est même descendu à 4 000 euros pendant le confinement de mars 2020. Passer de 4 000 euros à plus de 23 000 euros en quelques mois, c'est une rentabilité de dingue. Et quand on sait que le Bitcoin valait quelques centimes à sa création en 2010, les premiers investisseurs ont littéralement fait fortune.

Personnellement, j'ai investi entre 2 000 et 3 000 euros en crypto-monnaies il y a quelques années. Au moment de cette vidéo, mon portefeuille valait environ 13 000 euros, soit des gains de presque 10 000 euros. Ce n'est pas un investissement colossal, mais le rendement est impressionnant. Il y a des personnes qui ont investi 10 000 ou 20 000 euros il y a cinq ans et qui se retrouvent aujourd'hui avec plusieurs centaines de milliers d'euros en crypto-monnaies.

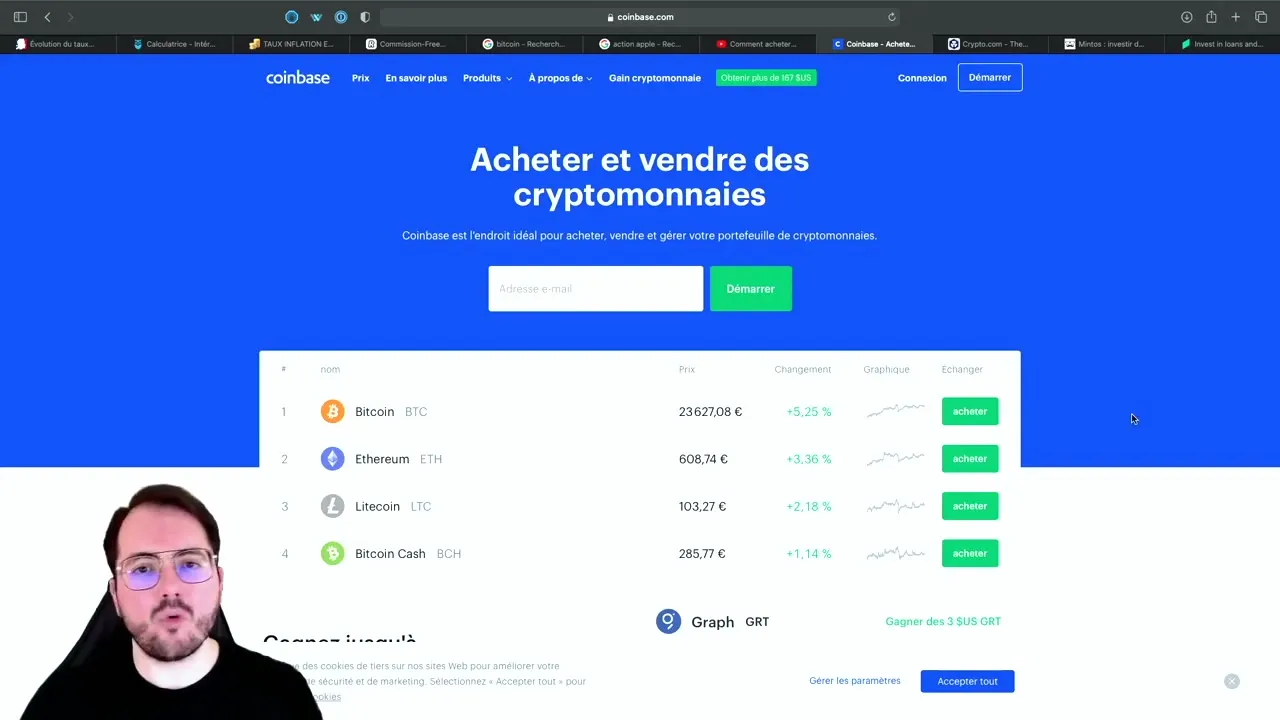

Le Bitcoin n'est pas la seule crypto-monnaie intéressante. Il existe des milliers de crypto-monnaies différentes : l'Ethereum, le Litecoin, le XRP, et bien d'autres. Chacune a ses caractéristiques et son potentiel. Pour commencer, je vous recommande Coinbase, une plateforme simple et sécurisée pour acheter vos premières crypto-monnaies. Vous n'êtes pas obligé d'acheter un Bitcoin entier : vous pouvez acheter 0,01 Bitcoin, soit une fraction, pour quelques dizaines d'euros seulement.

Je mentionnerai aussi Crypto.com, qui propose une carte bancaire permettant de dépenser ses crypto-monnaies directement en magasin. C'est même devenu ma banque principale. C'est une plateforme que je présenterai plus en détail dans une vidéo dédiée, mais elle mérite d'être connue.

Les crypto-monnaies sont extrêmement volatiles. Le Bitcoin peut perdre 30% de sa valeur en quelques jours, comme on l'a vu pendant le confinement. N'investissez jamais plus que ce que vous pouvez vous permettre de perdre. Entre la bourse et les crypto-monnaies, je privilégierais la bourse pour la stabilité, mais ayez quand même une petite part de crypto dans votre portefeuille pour le potentiel de croissance.

Solution 3 : Le prêt entre particuliers avec Mintos

La troisième solution que je vous propose est un peu moins connue mais tout aussi intéressante : le prêt entre particuliers via la plateforme Mintos. Mintos est une plateforme qui existe depuis environ cinq ans et qui permet d'investir de l'argent dans des crédits à la consommation et des crédits d'entreprise. De manière simplifiée, vous prêtez votre argent à des organismes qui eux-mêmes prêtent à des particuliers ou des entreprises, et vous touchez une rémunération sous forme d'intérêts.

Ce qui m'a séduit avec Mintos, c'est la simplicité. J'ai créé mon compte en dix minutes, j'ai déposé 100 euros pour tester, et les résultats sont là : une rémunération d'environ 10,83% au moment où j'ai tourné cette vidéo. La plateforme affiche un rendement moyen de 13,1%. C'est incomparablement mieux que le livret A et ses 0,50%.

Pour mettre les choses en perspective, reprenons notre calcul d'intérêts composés. Avec un livret A à 0,50%, vos 100 euros rapportent 5 euros en dix ans. Avec Mintos à 10,83%, vos 100 euros deviennent 279 euros en dix ans. Autrement dit, vous récupérez 179 euros d'intérêts, contre 5 euros avec le livret A. La différence est colossale, et elle illustre parfaitement la puissance des intérêts composés quand le taux de rendement est élevé.

L'interface de Mintos est intuitive et accessible même pour les débutants. Vous pouvez configurer des investissements automatiques, choisir le niveau de risque que vous acceptez, et suivre vos rendements en temps réel. C'est une plateforme que je vais continuer à tester et dont je ferai une vidéo dédiée plus approfondie, mais les premiers résultats sont très encourageants.

Je préfère gagner 179 euros en dix ans plutôt que 5 euros. Et je pense que pour vous aussi, c'est la même chose. Le livret A est une épargne de précaution, pas un outil d'investissement.

Comparaison des rendements : livret A vs les 3 solutions

Pour bien visualiser la différence entre ces solutions d'investissement, voici un récapitulatif des rendements potentiels pour 100 euros investis. Le livret A offre 0,50% par an, soit 5 euros d'intérêts en dix ans. Les actions en bourse offrent historiquement entre 8% et 10% par an sur le long terme via le S&P 500, mais certaines actions individuelles comme Tesla ou Apple peuvent offrir bien plus. Les crypto-monnaies sont les plus volatiles mais aussi les plus potentiellement rentables, avec des rendements qui peuvent atteindre plusieurs centaines de pourcent en une seule année. Enfin, le prêt entre particuliers via Mintos offre un rendement stable autour de 10-13% par an.

L'essentiel est de diversifier ses investissements. Ne mettez pas tous vos oeufs dans le même panier. Répartissez vos 100 euros entre ces différentes solutions selon votre profil de risque : une part en actions pour la stabilité sur le long terme, une part en crypto-monnaies pour le potentiel de croissance, et éventuellement une part en prêt entre particuliers pour un rendement régulier. Et gardez toujours une petite épargne de précaution sur votre livret A pour les imprévus.

Ce qui a changé ma vision de l'investissement, c'est le jour où j'ai compris que laisser mon argent dormir, c'était en réalité perdre de l'argent à cause de l'inflation. À partir de ce moment-là, j'ai commencé à m'intéresser sérieusement aux différentes options d'investissement, et mes finances personnelles ont radicalement changé. Aujourd'hui, je suis convaincu que tout le monde devrait avoir des notions d'investissement, même avec un petit budget de 100 euros.

Livret A (0,50%) : 105€ (+5€). Actions S&P 500 (~8-10%) : 216-259€ (+116 à 159€). Crypto-monnaies : variable, potentiel de x10 ou plus. Mintos (~10,83%) : 279€ (+179€). La diversification entre ces supports est la clé d'un investissement réussi.

Aller plus loin : développer ses connaissances en investissement

L'investissement est un sujet passionnant qui mérite qu'on s'y penche sérieusement. Les trois solutions que je vous ai présentées dans cet article ne sont qu'un point de départ. Il existe de nombreuses autres options pour faire fructifier son argent : l'immobilier locatif, les ETF (fonds indiciels), les obligations, le crowdfunding immobilier, et bien d'autres. L'important est de commencer quelque part, même avec un petit montant, et d'apprendre en pratiquant.

Pour ceux qui souhaitent aller plus loin, je vous offre un extrait de ma formation Invest Access. C'est une formation complète dans laquelle je partage toutes mes connaissances et stratégies en matière d'investissement, de la bourse aux crypto-monnaies en passant par les placements alternatifs. L'extrait gratuit vous permettra de découvrir le contenu et d'apprendre des choses concrètes dès maintenant.

Ma formation gratuite de 4 jours vous accompagne pour créer votre business rentable sur Internet et investir intelligemment : de l'état d'esprit entrepreneur à l'automatisation de vos revenus.

Pour conclure, investir 100 euros peut sembler insignifiant, mais c'est le premier pas vers l'indépendance financière. L'habitude d'investir régulièrement, même de petites sommes, est bien plus importante que le montant initial. Pensez aussi à diversifier vos actifs entre les différents supports que je vous ai présentés. Et surtout, ne laissez plus votre argent dormir sur un livret A en pensant que c'est un bon investissement. Bon investissement à vous, et surtout, à votre succès.

Questions fréquentes sur l'investissement

Recevez mes meilleurs conseils chaque semaine

Un concentré de mes meilleurs conseils pour entreprendre, mieux gérer son argent et gagner en liberté.

S'abonner gratuitement →