Boursorama Banque est souvent présentée comme la banque en ligne la moins chère de France, et à juste titre. Mais cela ne signifie pas qu'elle est parfaite. Après plus de 5 ans en tant que client, j'ai eu le temps de découvrir ses qualités, mais aussi ses défauts. Dans une précédente vidéo, je vous ai présenté les 5 points positifs de Boursorama. Aujourd'hui, il est temps d'être honnête et de vous donner les 5 points négatifs que j'ai relevés au fil des années, plus un point bonus en fin d'article. Mon objectif est de vous donner toutes les informations nécessaires pour que vous puissiez faire un choix éclairé.

Malgré les points négatifs, Boursorama reste l'une des meilleures banques en ligne. Profitez d'une prime de bienvenue en ouvrant votre compte via mon lien de parrainage.

Lien affilié - Prime de parrainage offerte via ce lien

Mon expérience avec Boursorama Banque

Avant de rentrer dans le vif du sujet, un petit mot de contexte. Je suis client Boursorama Banque depuis plus de 4 ans au moment où j'enregistre cette vidéo, et j'ai accumulé pas mal d'expérience et de recul sur cette banque en ligne. Je ne suis pas sponsorisé par Boursorama pour cette vidéo. Je mets simplement mon lien d'affiliation en description, comme je le fais habituellement, mais en aucun cas je n'ai été payé pour dire du bien ou du mal de Boursorama. La preuve : je suis sur le point de vous donner 5 raisons de ne pas la rejoindre. Si j'étais sponsorisé, je ne ferais certainement pas cette vidéo.

Ce qui m'a motivé à faire cette vidéo, ce sont les nombreux commentaires que je reçois sur mes autres vidéos Boursorama. Beaucoup de personnes me posent des questions, partagent leurs expériences et expriment des frustrations. J'ai voulu rassembler tout cela dans une vidéo complète et honnête pour vous donner un avis équilibré. Avec mes vidéos sur les 5 points positifs et ces 5 (6) points négatifs, vous aurez toutes les cartes en main pour décider si Boursorama est faite pour vous ou non.

1. Les frais cachés dans la brochure tarifaire

Le premier point négatif, et sans doute le plus important, concerne les frais cachés. Boursorama est effectivement la banque la moins chère du marché, avec la majorité des services proposés gratuitement : tenue de compte gratuite, carte bancaire gratuite, virements gratuits, etc. Mais ne vous y trompez pas : tout n'est pas gratuit. Il existe des frais qui sont mentionnés dans la brochure tarifaire, souvent en petits caractères ou avec des astérisques, et qui peuvent vous surprendre si vous n'y prêtez pas attention.

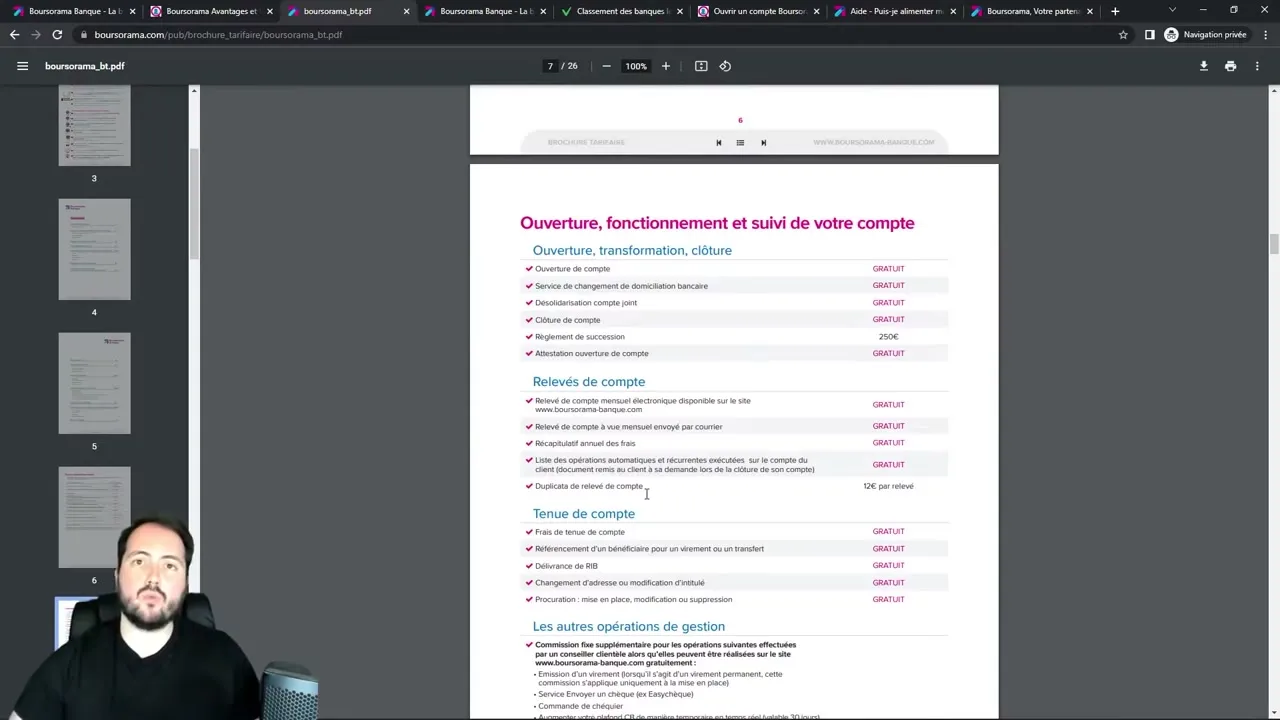

Ce que révèle la brochure tarifaire

En épluchant la brochure tarifaire de Boursorama, voici quelques frais que j'ai relevés et qui méritent votre attention. En cas de succession, les frais sont de 250 euros. C'est une somme importante qu'il est bon de connaître. Si vous demandez un duplicata de votre relevé de compte (par exemple si vous l'avez perdu et que vous le recevez en version papier), cela vous coûtera 12 euros par relevé. Si vous faites appel à un conseiller pour effectuer une opération que vous auriez pu faire vous-même sur l'application, une commission de 5 euros s'applique. Les attestations diverses coûtent 12 euros chacune.

Au niveau des opérations bancaires, il y a également des frais à connaître. Les frais de retrait dans certains cas sont de 1,69%. Si vous perdez votre carte bancaire et que vous avez besoin d'une nouvelle, le remplacement anticipé coûte 10 euros pour une carte classique et 50 euros pour la carte Boursorama en métal. Et bien sûr, il y a les fameux frais de non-utilisation de la carte bancaire qui s'élèvent à 9 euros par mois. C'est une somme conséquente pour simplement ne pas avoir utilisé sa carte pendant un mois.

Je vous invite vraiment à prendre le temps de parcourir la brochure tarifaire complète de Boursorama avant d'ouvrir un compte. Tout y est indiqué noir sur blanc. Le fait que la majorité des services soient gratuits ne signifie pas que tout l'est. Mieux vaut connaître ces frais à l'avance pour éviter les mauvaises surprises sur votre relevé bancaire.

2. Des conditions moins souples pour les anciens clients

Le deuxième point négatif concerne les conditions réservées aux anciens clients. Si vous êtes déjà client Boursorama depuis un certain temps et que vous souhaitez changer d'offre, par exemple passer d'une offre Welcome à une offre Ultim, les conditions sont souvent moins avantageuses que pour un nouveau client qui souscrit directement à l'offre Ultim. Vous risquez d'avoir des frais de changement d'offre, alors qu'un nouveau client n'aurait rien à payer.

C'est un peu le même principe que chez les opérateurs téléphoniques. Avant, quand je travaillais chez un opérateur (je ne citerai pas le nom, mais sa couleur est connue), les offres les plus attractives étaient toujours réservées aux nouveaux clients. Les clients fidèles, ceux qui étaient là depuis des années, n'avaient pas accès aux mêmes avantages. C'est frustrant, car on pourrait s'attendre à ce que la fidélité soit récompensée. Malheureusement, la stratégie commerciale de la plupart des entreprises, banques comprises, privilégie l'acquisition de nouveaux clients plutôt que la rétention des anciens.

Mon conseil : si vous souhaitez changer d'offre chez Boursorama, renseignez-vous d'abord sur les conditions. Comparez le coût du changement d'offre en tant que client existant avec le coût pour un nouveau client. Si la différence est trop importante, vous pourriez envisager de fermer votre compte et d'en rouvrir un nouveau pour bénéficier des conditions de nouveau client. C'est un peu fastidieux, mais c'est parfois la solution la plus économique.

C'est un peu dommage que les plus anciens clients ne soient pas récompensés par rapport aux nouveaux. Ce serait plus logique, mais c'est la stratégie commerciale et malheureusement on ne peut rien y faire.

3. Il faut déjà avoir un compte bancaire pour ouvrir un compte Boursorama

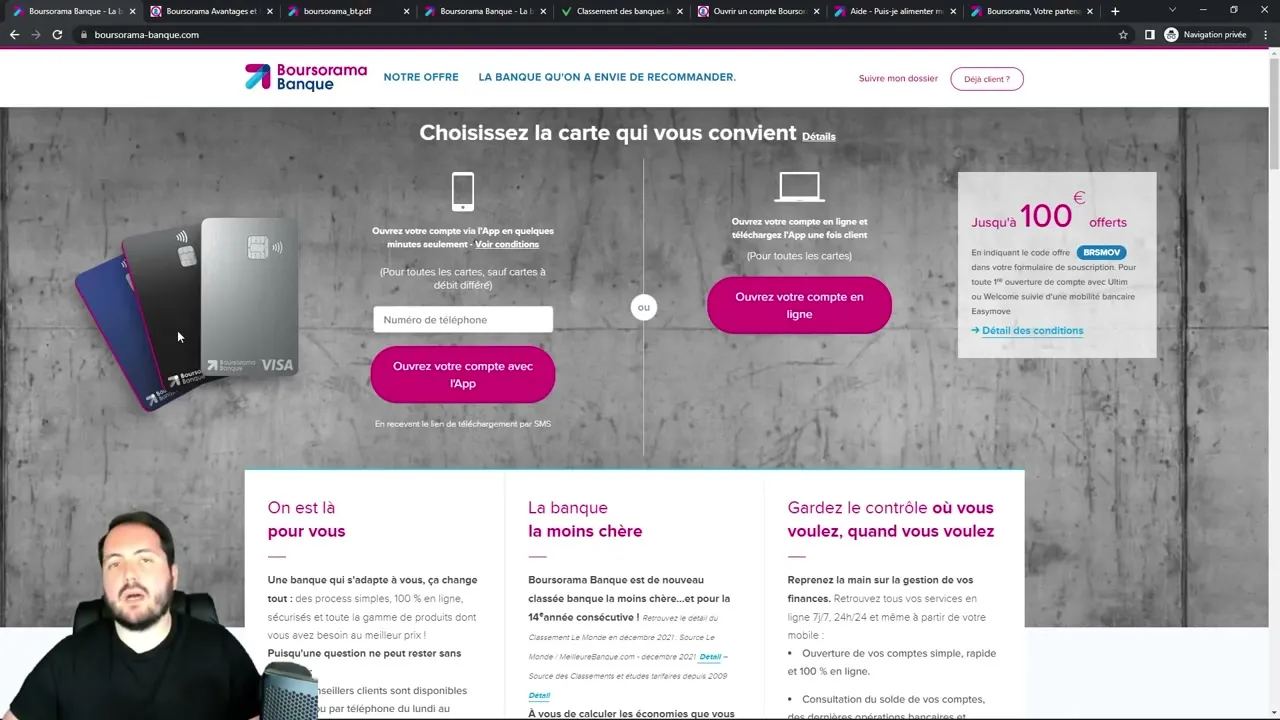

Le troisième point négatif est important à connaître pour ceux qui voudraient faire de Boursorama leur unique banque. Pour ouvrir un compte chez Boursorama, vous devez obligatoirement effectuer un virement depuis un autre compte bancaire. Cela signifie que vous devez déjà avoir un compte dans une autre banque, généralement une banque traditionnelle. Boursorama ne peut pas être votre première banque : il vous faut un compte existant pour pouvoir alimenter votre nouveau compte à l'ouverture.

Cela implique que Boursorama sera plutôt votre banque secondaire que votre banque principale, du moins au début. Bien sûr, rien ne vous empêche d'ouvrir votre compte Boursorama, de l'alimenter depuis votre banque traditionnelle, puis de fermer votre ancien compte pour faire de Boursorama votre banque unique. Mais comme on va le voir avec les points suivants, il y a des raisons pour lesquelles il peut être judicieux de conserver un compte dans une banque physique en parallèle.

Si vous n'avez pas encore de compte bancaire du tout, vous devrez d'abord en ouvrir un dans une banque traditionnelle ou une néobanque qui n'exige pas de virement initial (comme N26 ou Revolut), puis utiliser ce compte pour effectuer le virement d'ouverture chez Boursorama.

4. Le dépôt obligatoire à l'ouverture du compte

Le quatrième point négatif est directement lié au précédent : pour ouvrir votre compte Boursorama, vous devez effectuer un dépôt obligatoire. Ce n'est pas un frais à proprement parler, car l'argent reste sur votre nouveau compte et vous pouvez le retirer ensuite. Mais c'est quand même un montant que vous devez avancer au moment de l'ouverture, et cela peut rebuter certaines personnes.

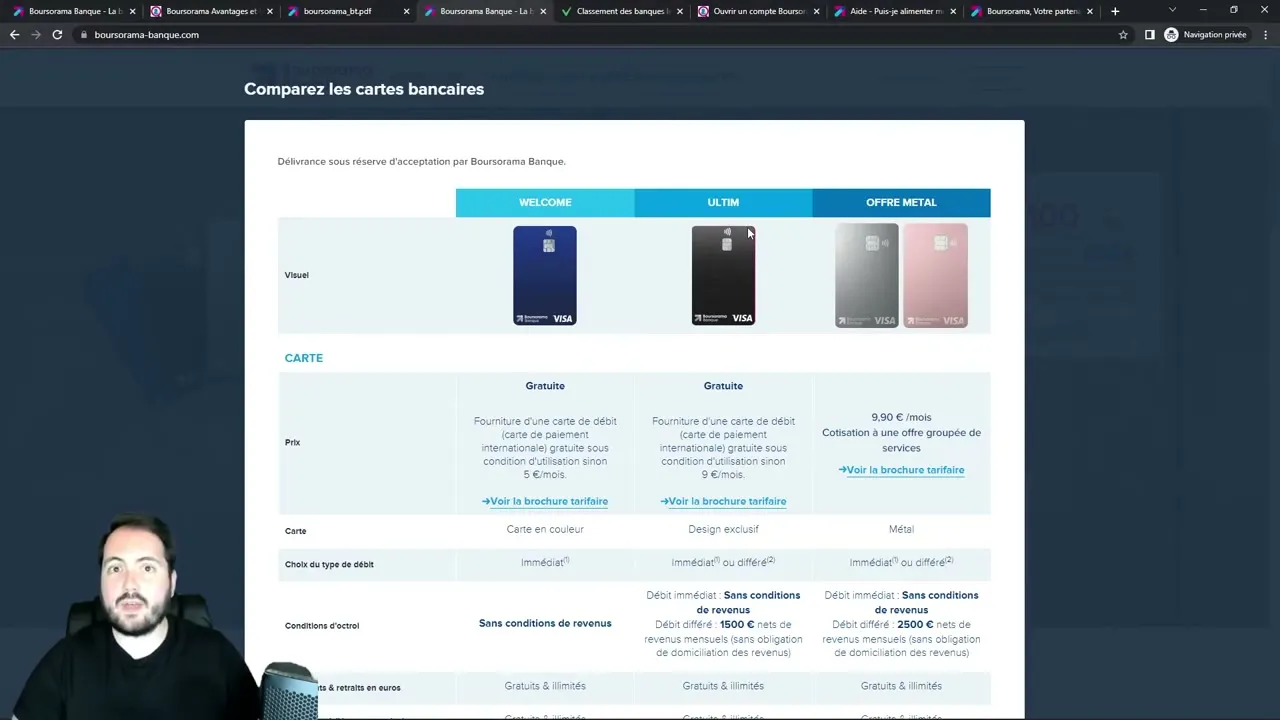

Le montant du dépôt varie selon l'offre que vous choisissez. Pour l'offre Welcome, qui est l'offre de base accessible à tous, le dépôt minimum est de 50 euros. C'est raisonnable et accessible à la plupart des personnes. Mais si vous optez pour l'offre Ultim ou Ultim Métal, le dépôt monte à 300 ou 500 euros. Je comprends que pour certaines personnes, avancer 300 ou 500 euros sur un nouveau compte d'une banque qu'on ne connaît pas encore puisse être intimidant. Même si cet argent reste le vôtre et que vous pouvez le retirer ensuite, le geste de confiance initial peut être un frein.

En comparaison, des banques comme Revolut ou N26 n'exigent aucun dépôt à l'ouverture. Vous créez votre compte en quelques minutes, vous renseignez vos coordonnées et c'est terminé. Le compte est ouvert sans avoir à déposer le moindre euro. C'est une approche beaucoup plus simple et accessible qui peut séduire ceux qui hésitent à avancer de l'argent. J'ai entendu dire qu'à une époque, il était possible de négocier avec le service client de Boursorama pour réduire le montant du dépôt à 10 euros, quelle que soit la formule. Mais apparemment, d'après les retours que j'ai reçus en commentaires, ce n'est plus possible aujourd'hui. Tentez quand même le coup si le montant vous pose problème.

Si le montant du dépôt vous freine, commencez par l'offre Welcome à 50 euros. Vous pourrez toujours passer à une offre supérieure par la suite. L'important est de franchir le pas et d'ouvrir votre compte. Les 50 euros restent les vôtres et vous pouvez les utiliser dès que le compte est ouvert.

5. L'absence d'agence physique et l'impossibilité de déposer des espèces

Le cinquième point négatif est peut-être le plus contraignant au quotidien pour certains utilisateurs : Boursorama étant une banque 100% en ligne, il n'y a pas d'agence physique. Et cela pose un problème majeur pour une opération bancaire courante : le dépôt d'espèces. Si vous avez du liquide que vous souhaitez déposer sur votre compte, c'est tout simplement impossible avec Boursorama. Vous ne pouvez pas envoyer des billets par la poste, et il n'y a pas de guichet automatique Boursorama où insérer vos espèces.

Pour les chèques, la situation est un peu meilleure mais reste contraignante. Boursorama propose un système de remise de chèque par courrier : vous signez le chèque au dos, vous effectuez une déclaration de remise de chèque sur l'application, puis vous envoyez le chèque dans une enveloppe timbrée à l'adresse indiquée par Boursorama. Ils reçoivent le chèque et créditent votre compte. C'est fonctionnel, mais avouons que c'est beaucoup moins pratique que de simplement déposer un chèque dans la boîte aux lettres de votre agence bancaire au coin de la rue.

C'est pour cette raison que je recommande de conserver un compte dans une banque traditionnelle en parallèle de Boursorama, au moins pour les dépôts d'espèces. Si vous recevez de temps en temps du liquide (pourboires, ventes de particulier à particulier, etc.), vous aurez besoin d'une banque physique pour le déposer. Vous pourrez ensuite transférer les fonds vers votre compte Boursorama par virement. C'est un intermédiaire un peu fastidieux, mais c'est la seule solution actuellement.

Si vous manipulez régulièrement des espèces, Boursorama ne peut pas être votre unique banque. Conservez un compte dans une banque physique pour vos dépôts d'espèces. C'est le principal compromis à faire quand on choisit une banque 100% en ligne.

6. Le service client parfois difficile à joindre (point bonus)

J'ai ajouté un sixième point négatif en bonus car il revient très souvent dans les commentaires que je reçois sur mes vidéos Boursorama. Il s'agit du service client, et plus précisément du temps d'attente pour joindre un conseiller par téléphone. Attention, je tiens à nuancer : quand vous arrivez à avoir quelqu'un au bout du fil, le service est de bonne qualité. Les conseillers sont compétents, agréables et résolvent généralement vos problèmes efficacement. Le problème, c'est d'arriver à les joindre.

Personnellement, mon expérience est plutôt positive. La plupart du temps, j'attends entre 10 et 15 minutes, ce qui est acceptable. J'ai eu une fois une attente d'environ une demi-heure, mais c'est resté l'exception. En revanche, de nombreuses personnes me rapportent des temps d'attente beaucoup plus longs, parfois une heure ou plus, voire l'impossibilité de joindre quelqu'un. Cela dépend probablement des périodes, des horaires et du volume d'appels.

Ce point négatif est directement lié à l'absence d'agence physique. Quand vous avez une banque traditionnelle, vous pouvez vous rendre au guichet et parler à quelqu'un en face-à-face. Il y a un rapport humain, une proximité qui rassure. Avec une banque en ligne, tout passe par le téléphone ou le mail. C'est le prix à payer pour les économies réalisées sur les frais bancaires. Vous payez beaucoup moins cher, mais en contrepartie, vous n'avez pas de conseiller dédié que vous pouvez aller voir quand bon vous semble. C'est un compromis à accepter.

Vous pouvez aussi contacter le service client par email, mais je n'ai personnellement jamais testé ce canal. D'après ce que j'ai pu lire, les délais de réponse sont variables. Si votre demande n'est pas urgente, c'est une alternative au téléphone qui peut vous éviter le temps d'attente. Dans tous les cas, gardez en tête que le service client de Boursorama existe et qu'il est compétent, c'est juste que la disponibilité peut parfois laisser à désirer.

Mon verdict final après 5 ans chez Boursorama

Récapitulons les 6 points négatifs que nous avons vus ensemble. Premièrement, les frais cachés dans la brochure tarifaire : succession à 250 euros, duplicatas à 12 euros, commissions d'intervention à 5 euros, frais de non-utilisation de carte à 9 euros par mois, remplacement de carte entre 10 et 50 euros. Deuxièmement, les conditions moins souples pour les anciens clients qui souhaitent changer d'offre. Troisièmement, la nécessité d'avoir un compte bancaire existant pour pouvoir ouvrir un compte Boursorama. Quatrièmement, le dépôt obligatoire à l'ouverture, de 50 à 500 euros selon l'offre. Cinquièmement, l'absence d'agence physique et l'impossibilité de déposer des espèces. Et sixièmement, en bonus, le service client qui peut être parfois long à joindre.

Malgré tous ces points négatifs, est-ce que je recommande Boursorama ? Oui, absolument. Ces inconvénients existent, mais ils sont largement compensés par les nombreux avantages de cette banque : gratuité de la plupart des services, application mobile excellente, carte bancaire gratuite, interface intuitive, et surtout des économies considérables par rapport à une banque traditionnelle. Aucune banque n'est parfaite, et le fait de connaître les défauts de Boursorama vous permet justement de les anticiper et de les gérer.

Pour les frais de non-utilisation de la carte bancaire par exemple, j'ai une astuce que je partage dans un autre article dédié : l'astuce des recharges automatiques Amazon à 15 centimes par mois. C'est une technique 100% légale qui vous permet de ne jamais payer ces frais. Pour le dépôt d'espèces, conservez simplement un compte dans une banque physique en parallèle. Et pour le service client, privilégiez les appels en dehors des heures de pointe. Avec ces ajustements, Boursorama reste pour moi la meilleure banque en ligne du marché.

Ma formation gratuite de 4 jours vous accompagne pour créer votre business rentable sur Internet : de l'état d'esprit entrepreneur à l'automatisation de vos revenus, en passant par la création d'une offre irrésistible et les stratégies de marketing digital.

En conclusion, Boursorama Banque est une excellente banque en ligne, probablement la meilleure pour le marché français. Mais comme tout service, elle a ses limites et ses défauts. L'important est de les connaître avant de s'engager pour ne pas avoir de mauvaises surprises. Avec les 5 points positifs et ces 6 points négatifs, vous avez maintenant toutes les informations nécessaires pour faire votre choix en toute connaissance de cause. Si vous décidez de rejoindre Boursorama, vous trouverez mon lien de parrainage ci-dessous qui vous permettra de bénéficier d'une prime de bienvenue. Et quel que soit votre choix, je vous souhaite une seule chose : votre succès.

Questions fréquentes sur Boursorama Banque

Recevez mes meilleurs conseils chaque semaine

Un concentré de mes meilleurs conseils pour entreprendre, mieux gérer son argent et gagner en liberté.

S'abonner gratuitement →