Trop d'épargne est une ERREUR | Analyse de Budget

Pourquoi trop épargner peut être une erreur financière. Analyse du budget d'un abonné qui épargne 40% de ses revenus sans investir : l'argent qui dort perd.

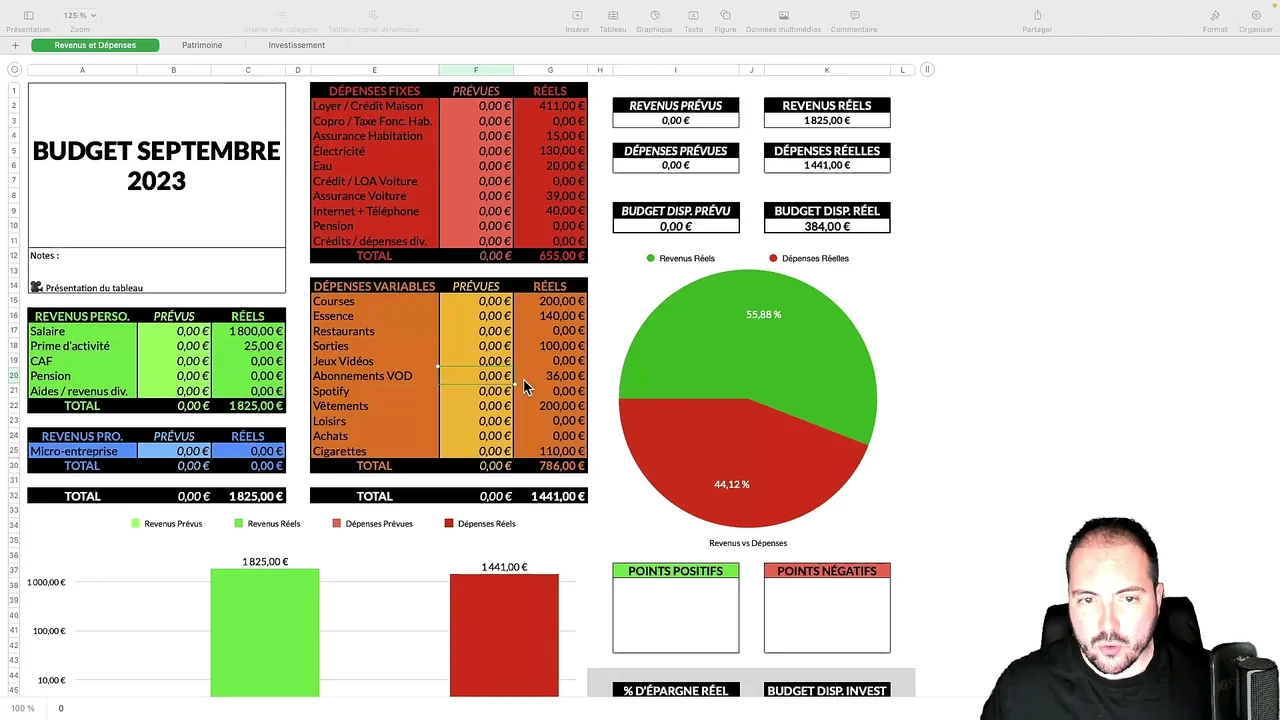

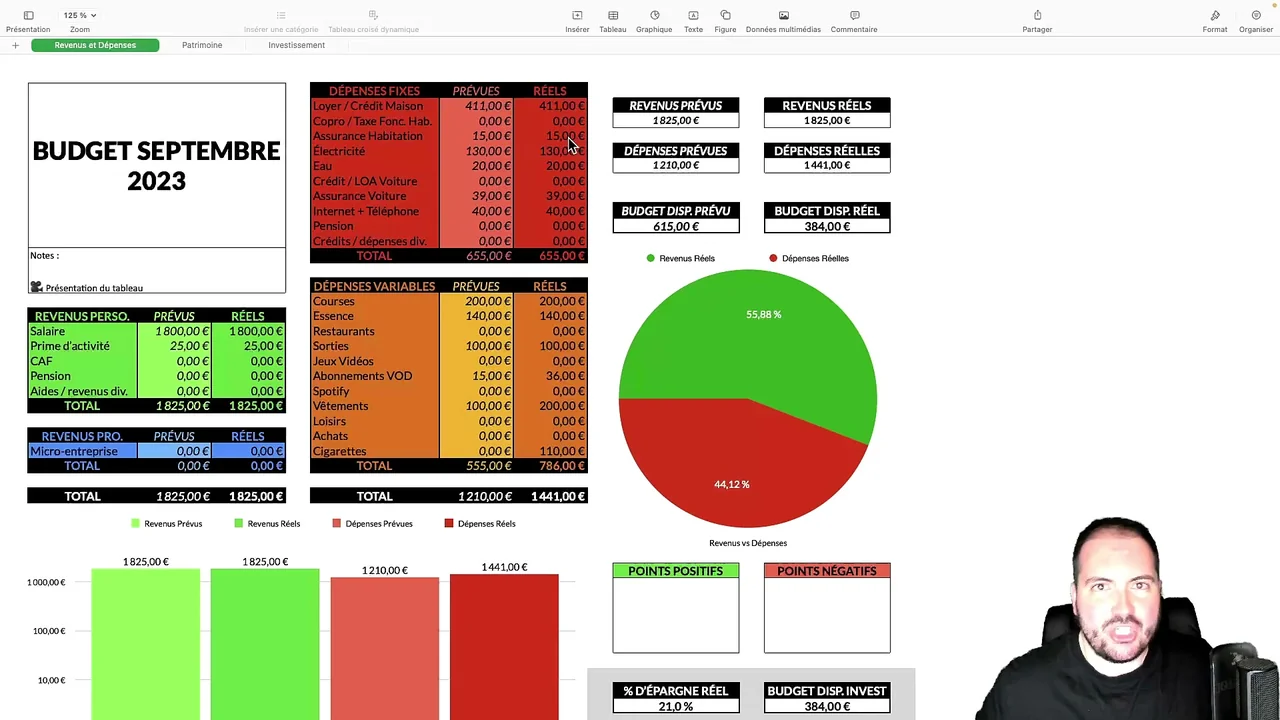

Après l’analyse d’un budget où la personne investissait sans avoir d’épargne de précaution, voici le problème inverse : un abonné qui épargne beaucoup trop et ne fait rien travailler. Il a 30 000 euros sur son Livret A, 15 000 euros sur un LDDS, et encore 8 000 euros sur son compte courant. Soit 53 000 euros qui dorment et perdent de la valeur chaque jour.

Le cas d’école de l’excès d’épargne 0:00

Le profil : épargnant modèle, investisseur zéro

Cet abonné gagne 2 800 euros nets par mois, dépense 1 700 euros (charges + vie courante), et épargne religieusement 1 100 euros chaque mois. C’est un taux d’épargne de 39 %, impressionnant. Ses dépenses sont maîtrisées, aucune dette, aucun crédit. Sur le papier, c’est un élève modèle.

Le problème ? Tout cet argent va sur son Livret A (déjà plein à 22 950 euros), son LDDS, et son compte courant. Zéro investissement. Pas d’assurance-vie, pas de PEA, pas d’ETF, pas de crypto. En 3 ans d’épargne intense, il a accumulé 53 000 euros, mais ils ne travaillent pas pour lui.

L’impact réel de l’inflation sur 53 000 € 8:06

Le problème : garder trop d’argent sur des livrets

Avoir 53 000 euros d’épargne est une excellente chose en soi. Mais la répartition est catastrophique. Pour ses dépenses mensuelles de 1 700 euros, il a besoin de 5 100 à 10 200 euros d’épargne de précaution (3 à 6 mois). Il en a 5 fois plus. Les 40 000 euros excédentaires sont de l’argent qui dort.

Et quand l’argent dort, l’inflation le grignote. Avec son Livret A à 3 % et une inflation à 4-5 %, ses 53 000 euros perdent entre 500 et 1 000 euros de pouvoir d’achat par an. C’est comme si quelqu’un venait lui prendre un billet de 50 euros chaque mois dans son portefeuille, sauf qu’il ne le voit pas.

Le chiffre qui fait mal

Sur 10 ans, avec une inflation moyenne de 3 % et un Livret A à 2,5 %, ses 40 000 euros excédentaires perdront environ 5 000 euros de pouvoir d’achat. Investis en ETF à 7 % par an, ces mêmes 40 000 euros vaudraient environ 79 000 euros. La différence : 44 000 euros. C’est le coût de la peur d’investir.

L’inflation : l’ennemi silencieux de l’épargnant

L’inflation est un impôt invisible. Quand les prix augmentent de 4 % par an et que votre épargne ne rapporte que 3 %, vous perdez 1 % de pouvoir d’achat. Concrètement, les courses qui vous coûtent 300 euros aujourd’hui vous coûteront 360 euros dans 5 ans. Si votre épargne n’a pas suivi, vous êtes plus pauvre.

C’est pour ça que laisser trop d’argent sur un Livret A est une erreur. Le Livret A est conçu pour l’épargne de précaution à court terme, pas pour la construction de patrimoine. Au-delà de 6 mois de dépenses, chaque euro supplémentaire sur un livret est un euro qui perd de la valeur.

Mes meilleurs conseils, chaque semaine

Rejoignez des milliers d’abonnés et recevez un concentré de conseils pour entreprendre et investir.

S’inscrire

Où placer l’épargne excédentaire 16:12

La solution : faire travailler le surplus

Voici comment répartir intelligemment ses 53 000 euros :

- Épargne de précaution : garder 10 000 euros sur Livret A + LDDS (6 mois de dépenses). C’est le filet de sécurité, toujours disponible, garanti.

- Moyen terme (assurance-vie fonds euros) : placer 15 000 euros. Rendement 2,5-4 % par an, capital garanti, fiscalité avantageuse après 8 ans.

- Long terme (PEA + ETF) : investir 25 000 euros en ETF World via un PEA. Rendement historique 7-10 % par an. C’est ici que le patrimoine se construit vraiment.

- Compte courant : garder 3 000 euros maximum comme volant de trésorerie mensuel.

Pas tout d’un coup

Ne transférez pas 25 000 euros en bourse d’un coup. Investissez progressivement sur 6 à 12 mois (DCA, Dollar Cost Averaging) pour lisser le risque d’entrer au mauvais moment. 2 000 à 4 000 euros par mois, régulièrement, sans essayer de timer le marché.

Le plan d’action mois par mois 24:18

Le plan d’action recommandé

- Mois 1 : ouvrir un PEA (BoursoBank, Fortuneo ou Bourse Direct) et une assurance-vie en ligne (Linxea Spirit, Boursorama Vie).

- Mois 1-3 : transférer 15 000 euros sur l’assurance-vie en fonds euros.

- Mois 1-12 : investir progressivement 25 000 euros en ETF World via le PEA (2 000 euros par mois).

- Ensuite : continuer à investir 500-800 euros par mois en ETF (sur les 1 100 euros d’épargne mensuelle), et garder 300-600 euros pour l’assurance-vie.

En un an, cet abonné passe d’un patrimoine de 53 000 euros qui dort à un patrimoine diversifié et productif. Sur 10 ans, la différence sera de plusieurs dizaines de milliers d’euros grâce aux intérêts composés.

Formation offerte

Vivre de son Business sur Internet

Apprenez à faire travailler votre argent et créer des revenus supplémentaires. Formation gratuite en 4 jours.

100 % gratuit Investissement

La leçon à retenir 32:24

La leçon

L’épargne est une vertu, mais l’excès d’épargne est une erreur financière. L’argent qui dort sur des livrets perd de la valeur chaque année. La vraie sécurité financière, ce n’est pas un gros matelas de cash, c’est un patrimoine diversifié qui travaille pour vous 24 heures sur 24.

Questions fréquentes

Peut-on trop épargner ?

Oui, au-delà de 6 mois de dépenses en épargne de précaution, le surplus devrait être investi pour battre l’inflation.

Combien garder en épargne de précaution ?

3 à 6 mois de dépenses courantes sur Livret A ou LDDS. Pas plus.

Où placer l’excédent ?

Assurance-vie fonds euros pour le moyen terme, PEA avec ETF indiciels pour le long terme. Les deux battent l’inflation.

Cet article vous a aidé ? Oui Non

← Article précédentInvestir est une MAUVAISE IDÉE ? Article suivant →Frugalisme : 10 habitudes pour économiser