Investir est une Mauvaise Idée ? Analyse de budget

Pourquoi investir peut être une mauvaise idée si tes bases financières sont fragiles : erreurs, priorités et plan d'action pour mieux gérer ton argent.

Le titre est volontairement provocateur, mais le message est sérieux. Investir est une excellente idée, à condition d’avoir les fondations solides. Un abonné m’a envoyé son budget complet pour analyse, et j’ai découvert un problème que beaucoup de gens partagent : il investit en bourse et en crypto chaque mois, mais il n’a pas d’épargne de précaution, il a des crédits à la consommation, et son budget mensuel est déficitaire.

L’analyse de budget qui fait réfléchir 0:00

Le contexte : le budget de l’abonné

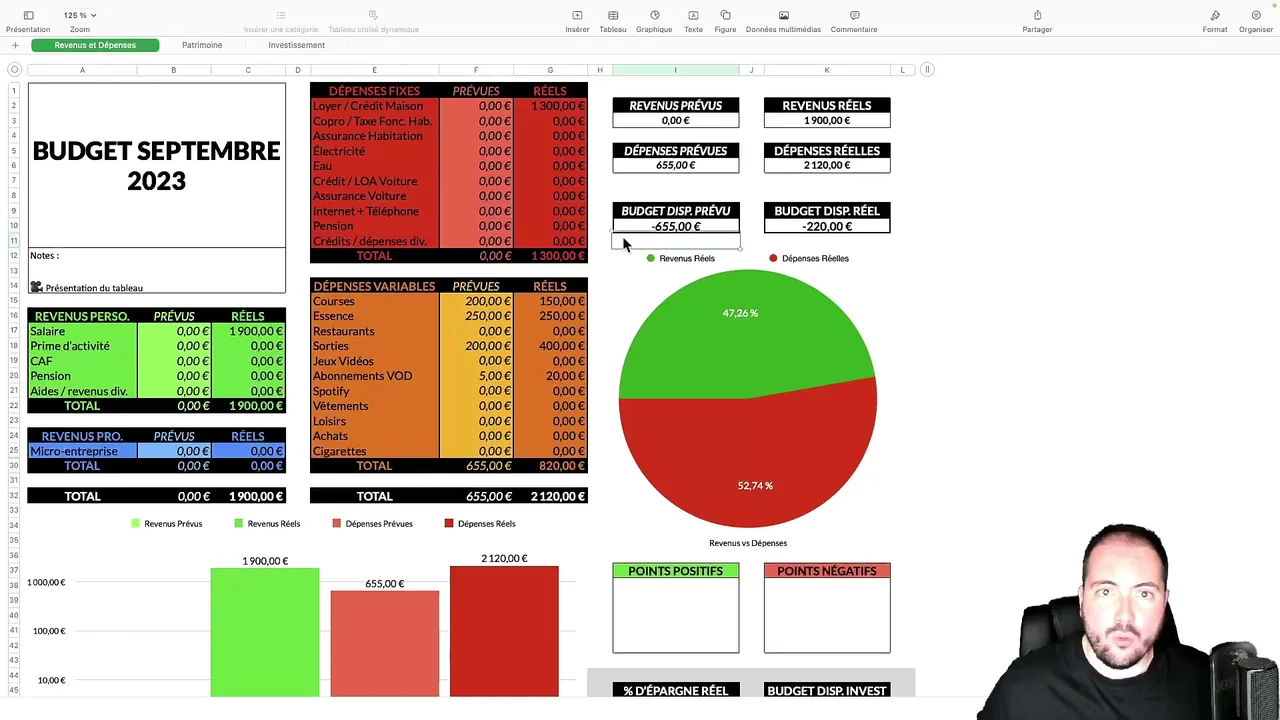

Voici la situation de cet abonné (anonymisé) : 2 200 euros de revenus nets par mois, 1 900 euros de charges fixes et variables (loyer, transport, alimentation, abonnements), un crédit à la consommation de 150 euros par mois (pour un achat électronique), zéro euro d’épargne de précaution, et… 200 euros par mois investis en ETF et crypto.

Sur le papier, ça semble bien : il investit 9 % de ses revenus. Mais en réalité, c’est une catastrophe financière en devenir. Il n’a aucun filet de sécurité. La moindre dépense imprévue (panne de voiture, frais médicaux, perte d’emploi) le mettrait en situation de découvert bancaire, ou pire, l’obligerait à vendre ses investissements au pire moment.

Les erreurs qui sautent aux yeux 5:54

Les 4 erreurs identifiées

- Investir sans épargne de précaution : c’est l’erreur n°1. Sans matelas de sécurité, le moindre imprévu vous oblige à vendre vos investissements (souvent à perte) ou à emprunter. L’investissement doit venir APRÈS l’épargne de précaution, jamais avant.

- Investir tout en remboursant un crédit conso : son crédit à la consommation lui coûte probablement 6 à 10 % d’intérêts par an. Ses investissements en ETF rapportent en moyenne 7-8 % par an. Il perd de l’argent net en investissant au lieu de rembourser son crédit plus vite.

- Budget trop serré : avec seulement 100 euros de marge (2 200 - 1 900 - 200), il n’a aucune flexibilité. Un repas au restaurant ou un cadeau d’anniversaire suffit à le mettre dans le rouge.

- Investir en crypto sans comprendre le risque : une partie de ses 200 euros va en crypto. Avec sa situation financière fragile, un crash de -50 % serait dévastateur psychologiquement et financièrement.

Règle d’or

N’investissez JAMAIS avant d’avoir : 1) un budget maîtrisé avec au moins 10 % de marge, 2) zéro dette à taux élevé (crédit conso, découvert), 3) une épargne de précaution de 3 à 6 mois de dépenses. Ce sont les fondations. Investir sans fondations, c’est construire un château sur du sable.

Mes meilleurs conseils, chaque semaine

Rejoignez des milliers d’abonnés et recevez un concentré de conseils pour entreprendre et investir.

S’inscrire

L’ordre des priorités financières 11:48

La pyramide des priorités financières

Voici l’ordre dans lequel organiser ses finances, sans exception :

- Étage 1, Maîtriser son budget : savoir exactement combien entre, combien sort, et dans quoi. C’est la base de tout.

- Étage 2, Éliminer les dettes toxiques : rembourser en priorité les crédits à la consommation, les découverts bancaires et toute dette à taux supérieur à 3 %. Le crédit immobilier (taux bas) peut attendre.

- Étage 3, Épargne de précaution : constituer 3 à 6 mois de dépenses sur un Livret A. C’est votre filet de sécurité pour les imprévus.

- Étage 4, Investir : seulement maintenant, avec l’argent dont vous n’avez pas besoin pendant 5 ans minimum. Assurance-vie, PEA, ETF.

- Étage 5, Investissements spéculatifs : crypto, trading, investissements alternatifs. Uniquement avec 1-5 % de votre patrimoine et de l’argent que vous êtes prêt à perdre.

Le bon réflexe

Avant de vous demander “dans quoi investir ?”, demandez-vous “est-ce que j’ai le droit d’investir ?”. Si vous n’avez pas coché les étages 1, 2 et 3, la réponse est non. Ce n’est pas sexy, mais c’est ce qui vous protégera quand les marchés baisseront de 30 %.

Le plan d’action concret 17:42

Le plan d’action recommandé

Voici ce que j’ai recommandé à cet abonné :

- Mois 1-3 : stopper temporairement les investissements. Rediriger les 200 euros vers le remboursement anticipé du crédit conso. En 3 mois, le crédit est soldé.

- Mois 4-9 : les 200 euros + les 150 euros de l’ancien crédit (350 €/mois) vont sur le Livret A. En 6 mois, il a 2 100 euros d’épargne de précaution (environ 1 mois de dépenses).

- Mois 10-15 : continuer à alimenter le Livret A jusqu’à atteindre 3 mois de dépenses (~6 000 euros).

- À partir du mois 16 : reprendre les investissements en ETF via un PEA. Pas de crypto tant que l’épargne de précaution n’est pas complète.

C’est moins excitant que d’investir en crypto, mais c’est la seule approche qui tient sur le long terme. En 16 mois, il passe d’une situation financière fragile à une base solide pour investir sereinement.

Formation offerte

Vivre de son Business sur Internet

Apprenez à gérer vos finances et créer des revenus supplémentaires. Formation gratuite en 4 jours.

100 % gratuit Gestion financière

Les leçons universelles 23:36

Les leçons universelles

Cette analyse de budget illustre un problème répandu : dans l’ère des réseaux sociaux et du FOMO financier, tout le monde veut investir, tout de suite, sans avoir les bases. On voit des gens parler d’ETF, de DCA, de crypto, et on veut faire pareil, même quand notre situation ne le permet pas.

La vérité est moins glamour : la meilleure décision financière que vous puissiez prendre n’est pas d’investir dans le dernier ETF à la mode. C’est de maîtriser votre budget, rembourser vos dettes et constituer votre épargne de précaution. C’est ennuyeux, mais c’est ce qui fait la différence entre quelqu’un qui investit sereinement et quelqu’un qui panique au premier krach.

Le vrai bilan

Investir n’est pas une mauvaise idée en soi, c’est même la meilleure chose que vous puissiez faire pour votre avenir financier. Mais investir au mauvais moment, avec de l’argent que vous ne pouvez pas vous permettre de perdre, c’est une recette pour le désastre. Sécurisez d’abord, investissez ensuite.

Questions fréquentes

Quand est-ce une mauvaise idée d’investir ?

Quand vous n’avez pas d’épargne de précaution, quand vous avez des dettes à taux élevé, ou quand votre budget mensuel n’est pas maîtrisé.

Faut-il rembourser ses dettes avant d’investir ?

Oui, sauf le crédit immobilier. Un crédit conso à 8 % coûte plus que ce que rapporte un placement moyen à 5-7 %.

Dans quel ordre organiser ses finances ?

Budget maîtrisé → Rembourser dettes → Épargne de précaution (3-6 mois) → Investir → Spéculer.

Cet article vous a aidé ? Oui Non

← Article précédentRoyaltiz : Tutoriel complet Article suivant →Trop d’épargne est une ERREUR